��ԭ���⣺����Ͷ���ߡ���29����֤ȯ��Ļ�������������������ϵ���϶���

�����棺��ѧ��ʿ������������ѧ���̷�ѧԺ�����ڣ�˶ʿ�о�����ʦ���ܶGԴ������������ѧ���÷�ѧԺ��������ժҪ��֤ȯ�г��ĸ���������Ļ����������ʹ�ô�ͳ��Ȩ�����������ϵ�϶���������Ļ���������������������ã����з�����ϵ�Դ�ȱ����ȷ�涨������������ʵ��������ϴ���Ϊ�������γ����ĺ��Ĺ���Ҫ���������ϵ���϶�������ϵ�����εĹ�������ֱ��Ӱ���⳥���Ƶĺ���������Ͷ����Ȩ���ʵ�֡����ڴˣ�����̽�������з��ɿ���µ��ѵ��벻�㣬ָ����Ļ����ͬʱ�������߹�ƽ����Ȩ���ֺ�������“�۸�Ӱ������”�Ĵ�ͳģʽ��������ڹ�ƽ�������۵��ƶ������ϵ����ͨ����ȷ�⳥��Χ������ͷ����⳥�ȴ�ʩ��ϸ�������ϵ�϶������⳥���ƣ�Ϊ֤ȯ��ʵ���ṩ�ο���

�ؼ��ʣ���Ļ����;��������;�����ϵ;��ƽ����Ȩ

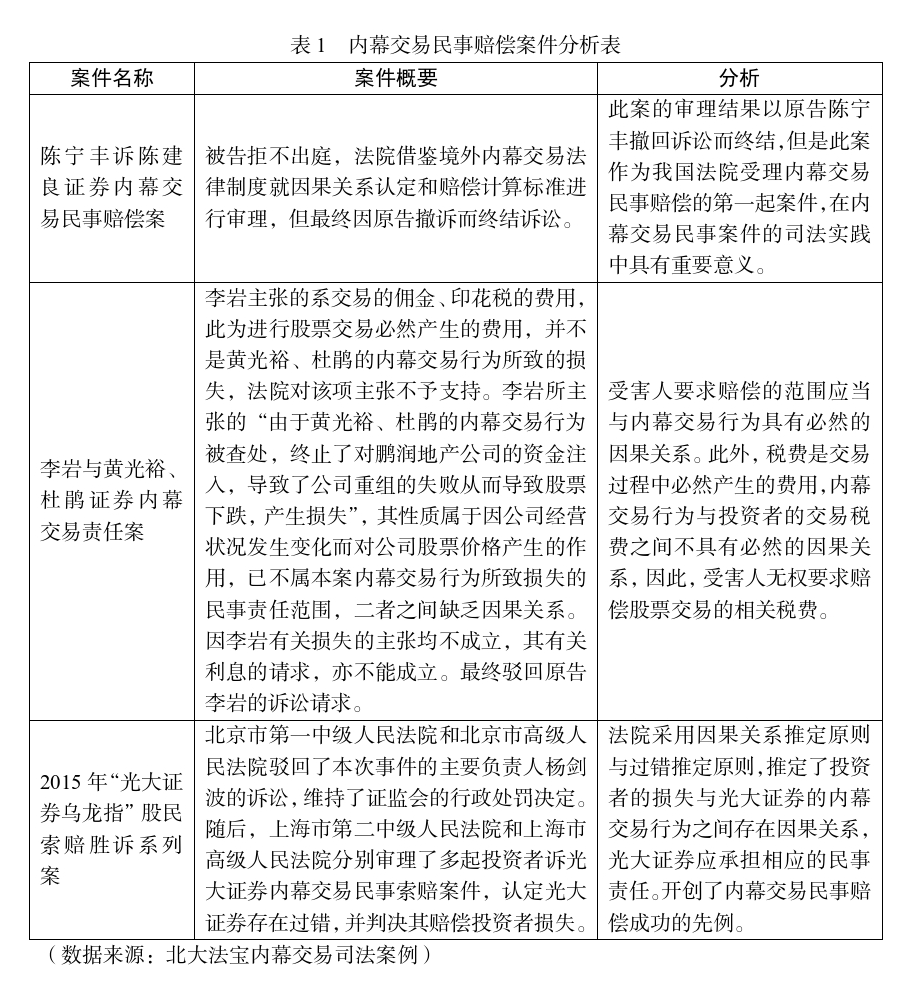

���Ž����г��ĸ��ӻ���ȫ�ļӾ磬��Ļ������Ϊһ�������ƻ��г���ƽ�������Ϊ����Σ���������������������˹��Ͷ���ߵĺϷ�Ȩ�棬���ƻ����г��Ľ����������ҹ�֤ȯ�г��ĸ��뷢չ���ش��ϰ������У������ϵ������Ļ������Ϊ�˷������εĹؼ�������ǰ�ᣬ�Ǿ����ܺ�Ͷ�����ܷ����⳥�ĺ���Ҫ�ء������ϵ��֤�������漰Ͷ���ߵ���ʧ�Ƿ�Դ�ڱ������Ļ������Ϊ��Ҳǣ�浽��ν綨ԭ����������η������������ʵ�ʲ����У���Ļ���������ϵ���϶��������г�Ӱ�����ض�Ԫ����Ϊʶ�����ѡ���֤��������ѵ����⣬����������һ����Ļ�������ձ���ڵĹ�ͨ���⡣ΪӦ����һ���⣬2021�꣬�й�����칫��������Ժ�칫�������������������ϴ��֤ȯΥ��������������ȷ���Ҫ�ӿ콨��淶�������ʱ��г�������ȫ�������г��ķ��λ�ˮƽ��Ȼ�����ҹ�����Ļ�������������϶����ر��������ϵ���棬��Ȼȱ��ϵͳ�Եı�����ȷ��ָ������������Ͷ����άȨ���ѡ����������������ϵ���϶���֤ȯ��Ļ���������⳥�������齹�㣬Ҳ��ԭ���ܷ�ȡ�������⳥�Ĺؼ�������֮һ����ˣ����漰��Ļ�������������϶��У������ϵ���жϳ�Ϊ�����Ҿ��������Եĺ������⡣�������ҹ����з�����ϵ�£���Ļ���������ϵ���϶�������ģ����ʹ�ø��స���ھ�֤���Ρ�֤�����жϵȷ��������������������о���һ���⣬ּ�ڻ�Ӧ�г���ƽ��Ͷ���߱�������ʵ����ͨ�����������ϵ���жϱ�������·�������������ں����������Σ�Ҳ��ΪͶ�����ṩ��ȷ�ľȼ����ݣ�����֤ȯ�г����ɱ�������Ч�ԡ�������Ļ���������⳥���������ϵ�϶�֮������һ����ͳ�����ϵ�϶����ľ�����1.��Ϊ�����������������ϵ�϶�������Ļ������Ϊ����Ķ����Ա�Ȼ����������롣����֤��������������Ļ���װ���“�������帴�ӣ�����ʽ�����������ֶ����Σ��鴦�����ѶȺܴ����Ź�ָ�ڻ����Ƴ�����Ļ�����������ԡ������ԡ�”��Ļ������Ϊ���ж��صĽ���ʽ��������֤ȯ��Ȩ��Ϊ����ͬ�������ֱ�����ü��е������ϵ�϶�ģ�͡�����֤ȯ��Ȩ��Ϊ������ٳ���ͨ��Ӱ���г���Ϣ�����ԣ�ֱ�Ӹ�ԤͶ���ߵľ��ߣ�������թ�ԡ�����Ļ����������Ϊ��ƾ��δ������Ϣ���л��������г��۸��Ͷ���߾�����ֱ�Ӹ�Ԥ������Ϊ���壨��Ȩ�˺��ܺ��ˣ�֮��û��ֱ�ӻ��������������������Ϊ�����ڽ���ʵ���еĶ����ԣ������ϵ���϶��������㴫ͳ��Ȩ��Ҫ��ĸ߱�֤����Ͷ���ߵ���ʧ�������г������ȶ������ع�ͬ���õĽ������ʧ�ľ�������Ҫ���ӵļ��㹤�����г�����Ӱ�죬��Ŀǰ����ͳһ�ı������Ե���Ȩ��Ϊ��δֱ�Ӹı��г��۸���ԤͶ�ʾ���ʱ,�����ϵ�Եø�Ϊģ������Ļ�����������������ϵ�϶�����ȱʧ����Լ��֤ȯ�г������⳥�ƶȵķ�չ�������˾��ʵ���������ϵ���϶������ڲ���ľ��棬����Ӱ����ͨͶ����άȨ���γ�“����ѭ��”���ڳ�ij������ij��֤ȯ��Ļ�����⳥���װ��У���Ժ����Ļ����û�в����ɼۣ�δ����ɼ۵IJ����������������ԭ���������Ӱ��Ϊ���϶������ϵ�����ڣ�����ij���ijԣ����ij֤ȯ��Ļ�������ΰ��У���Ժ��ԭ�潻����Ϊ����Ļ������Ϊʱ��β������г������Ľ����շ��������ϵ������ij���߶�ij��֤ȯ��Ļ�������ξ��װ��У���Ժ��˫������ʶ���������ϵ�����ݱ�Ҫ�������ۣ���Ϊ����֮��������“But-for”�����ޣ�����ֱ����ϵ����Ļ������Ϊ��Ͷ��������ı�Ҫ������Ȼ������֤ȯ�г������£���Ļ������Ϊ����ֻ��Ӱ���г��۸���������֮һ�����ǵ�һ�������ء���Ļ�����˺��ܺ�Ͷ������֤ȯ�г���û��ֱ�ӽӴ���˫�����߶�������������Ͷ������ȷ���佻�����Ƿ�Ϊ��Ļ�����ߣ�����֤���Լ�����ʧԴ���ض�����Ļ������Ϊ����Ҫ�������۵�Ҫ����ڿ��̣�Ͷ��������֤��û����Ļ���Ͳ�����ʧ��Ϊ�ˣ���ѧ�߽���ͨ������“������”�����“��Ҫ����”,��Ȼ���ڿ��Ͻ����϶��Ѷȡ�Ȼ�����˱��ĺ����Ժ����÷�Χ���һ����֤������ᵼ�������ϵ���϶���ù��ڿ�����ʹ��Ļ������Ϊ�˵����η�Χ�������������г��ȶ����൱�����ϵ���ۣ��ɵ¹�ѧ�߷�·����˹��19����ĩ������״ν������۵�˼��������Ȩ���ϵ������ϵ�о�������Ϊ������������������������������ϵ����ᾭ���±���Ϊ��“ͨ���ᵼ�¸ý��”����“������ϵ”��“�൱��”���ɡ�Ӣ����Ȩ��Ϊ�������ȡ���ֶ����ж�·�����ֱ��Ϊ��ʵ�������ϵ�������������ϵ��ǰ����“But-for”�����ޣ�����Ϊ�жϱ���������ֱ�ӡ��ӽ���Ԥ����Ϊ�жϱ���Ȼ��������������Ļ���װ�������Ȼ�������ѡ���Ļ�����г��۸��Ӱ��������ȷ������������“ͨ��������”��Ҫ��Ͷ������Ϊ�߶���������ʹ�۸���Ӱ�죬�����δ������Ļ�������£���ͬͶ��������Բ��������ͬһʱ��������ͬ��������һ��������“ͨ����”�жϻ������ڴ˱����£��൱�����ϵ���Ծ�ʶ����Ļ�����������֮�����ϵ����ģ���������ڷ��ɹ������ȷ���á���������“���������ϵ”�淶���������1.“���������ϵ”˾��ʵ��֮�����������Ժ��2003�귢���ġ���������֤ȯ�г�����ٳ��������������⳥���������ɹ涨������ʧЧ����δ��ȷ����“���������ϵ”��“��ʧ�����ϵ”�����ǽ��ڵ�18���й涨��“��ٳ��������֮����������ϵ”���ƶ�����������ѧ��������Խ������������ϵ����ȷ������ٳ����������⳥�����еĽ��������ϵ����ʧ�����ϵ����һ�۵��õ���˾��ʵ���IJ��ɡ���2012���һ�𰸼��У���Ժ�о�ָ������ٳ�����Ϊ�뽻����ʧ֮��������ϵ����“��ٳ����뽻����֮��������ϵ”��“��ٳ�����Ͷ������ʧ֮��������ϵ”������ȱһ���ɡ���һ������˾��ʵ������Ϊ֤ȯ��Ȩ�������ε������Ҫ����2015���������Ժ����ø�����������ٳ�������Ļ����������г���������ֵ�ù�ע���ǣ���2016�꡶�������Ժ��ʮ����ȫ���˴��Ĵλ����6393�Ž���Ĵ����ֽ���Ļ�����ų����⣬��ӳ�������÷�Χ�Դ������顣��2022�꣬�������Ժ�����ġ���������֤ȯ�г���ٳ�����Ȩ�����⳥���������ɹ涨�������¼���¡���ٳ��������⳥�涨�����״���˾�����Ͳ�����ȷ�������������ϵ��ȷ���˽��������ϵ��֤���ṹ�����ù涨ר����������ٳ�����������������֤ȯ��Ȩ����������ȷ�������ݡ�������ˣ�һЩ��Ժ����Ļ���װ�������Ԯ���ù�����Ϊ�����ϵ�жϻ������ڳ�ij������ij��֤ȯ��Ļ�����⳥���װ��У���Ժ������Ļ������Ϊ����Ӱ��۸�������ϵ����ij���߶�ij��֤ȯ��Ļ�������ξ��װ��з�Ժ�ֻ���Ͷ��������Ļ�����˲���ʶ��Ͷ���߽���������Ļ������Ϊ֮����������ϵ����ʵ���Ͻ�“���������ϵ”����Ϊ֤ȯ��Ȩ��һ�㹹��Ҫ��������Ļ��������ٳ�����֤ȯ��թ��Ϊ���б��ʲ��죬����ڵ�ǰ���ɹ淶ȱʧ������£����¡���ٳ��������⳥�涨���еĽ��������ϵ�϶�ģʽ��������Ļ���װ���������һ�������ʣ�ؽ�����������ƶȲ������Է�˼���ƫ��2.���������ϵ���������⳥���ι���Ҫ��֮������һ�����������ϵ������Ȩ���⳥���εĹ���Ҫ������Ȩ���⳥���ε������ϵ�����㺬�壺һ�����γ��������ϵ����ʵ�����ϵ������Ȩ��Ϊ��Ȩ����֮�����ϵ���������η�Χ�����ϵ���������ϵ����������ʧ֮��Ĺ�ϵ���ǹ������⡣������֤ȯ��Ȩ�����й۵���Ϊ����������ֻ�ǽ����ν����Ϊ���������ϵ����ʧ�����ϵ,������Ϊ��˾��������δ��ʾ��ʧ�����ϵ���ƶ�����ʵ����ͨ�����������ϵ���ƶ��Ѽ��ȷ������һ�ƶ����������߱��ʲ�ͬ�����γ��������ϵҪ��֤��A��Ϊ����B���𣬽��������ϵֻ��ע��Ļ������Ϊ�뽻���ߵĹ�ϵ����δ�漰Ȩ����Ҳ���漰�ķ�������������������ϵҲ��Ӧ������Ϊ֤ȯ��Ȩ���⳥���εĹ���Ҫ����������Դ��“��թ�г�����”����������ٳ�����ͨ������ϢŤ���г��۸����Ϊ������Ļ������Ϊģʽ����թ��ͬ,��Ļ���ı���������δ�����ش���Ϣ���н��ף�û��ͨ����ƭ��ΪӰ���г�������Ͷ���߲��DZ�����������������𣬶�����Ϊ������IJ�ƽ�ȣ�������թ��֤ȯ��Ȩ��Ϊ���ڱ���������ˣ���Ļ���ײ����Ͻ��������ϵ������ǰ�ᡣ��ǿ�н���Ļ�������뽻�������ϵ�����������ϵ�������Ѷ���֤��������Ļ���װ����У���Ļ������������ȡ���ν��ײ��ԣ��г��۸����δ������Ӱ�죬��ͨͶ��������ڹ�����Ϣ���ף�������Ļ��������ֱ�ӽ�����������Ϊ����������������϶������ϵ��������ѧ��������裺������֪���г��ϴ�������Ļ��������ʵʩͬʱ�����ף�����Ͷ���߱�Ȼ��������ԭ���Ľ����ߣ��Ӷ����ɸ�Ϊֱ�۵ؽ�ʾ��ͬʱ�������ߵĽ������ܵ�����Ļ����Ӱ�졣����Ҳ���º�����ƫ������֪ǰ�����������˵���������Ͷ����֪�飬����ܹ�����Ļ��Ϣ֪���ˣ��Ͳ����ڱ�����������Ļ����������һ���֡������Ƶ���������Ծ���ü���ֻ��֤��“��֪�������������”�����������Ƶ���Ͷ����“��ʱ”�ľ����ܵ�ʵ��Ӱ�졣�����ε���Ļ���װ����У������Dz��ý��������ϵ���϶�ģʽ�����dz���ͨ�����跨�����Ƶ���������֤����Ȩ��Ϊ��Ͷ���߾���֮����������ϵ����ˣ����������ϵ���Ա���Ϊ���γ��������ϵ��֤ȯ��Ȩ�����е�һ�����⻯���֣�����������������֤ȯ��Ȩ���ε��ձ������ϵ�϶����ߡ���Ӧ�����������ϵ��Ϊ�϶���Ļ���������⳥���εı�����������Чȷ����Ȩ��Ϊ��Ͷ������ʧ֮������Ŧ���������ܺ�����Ļ���Թ�ƽ����Ȩ��ʵ�����ֺ���Ӧ��ת����������������Ϊ�����������ϵ�϶������Ը���ʵ�ַ��ɵı���Ŀ�ġ�������Ļ�����������������ϵ�ķ���������һ�������ϵ�϶��д�ͳ�۸�ģʽ�ľ�����1.�����ƶ����ۣ�δ������Ϣ�������ٶ���������Լ���������ƶ����ۣ�����Ļ���װ����У�ԭ������֤����Ա�����¶��Ϣ�Ļ���������ֻҪ��֤��δ��¶��Ϣ�����ش��ԣ�����ƶ�����Ҫ��������Ͷ����������������ʱ�����г��еĹ�����Ϣ������Ļ���ķ����ƻ�����һ�г���Ϣ������ʹͶ�����ڲ��ԳƵ���Ϣ�����������������ߴӶ�������ʧ�����ݴ����������ϵ�Ĵ��ڡ�Ȼ������Ļ���װ�����֤ȯ��թ��ͬ����Ļ��Ϣ��������“δ����”����Ϣ������ֱ�����г�����������г���Ϣ�������ƻ��������������г���“��ƽ��”���Ǹı��г������еĹ�����Ϣ����ˣ�Ͷ���߲�����Ϊ����������Ϣ����ʧ��������Ϊ���Dz�������Ļ��Ϣ��������Ϣ�IJ������Ժ�Ͷ���߽�����Ϊ�ķ������ԣ������ƶ����۲�����֧����Ļ�����������������ϵ���϶���2.��թ�г����ۣ����������“�۸���������”����������թ�г����ۣ��г�����Ч�ģ��۸�ӳ���й�����Ϣ������˾���������Ϣ�������ش���ʵ���г��۸�ͻᱻŤ����Ͷ���ߵĽ����߾ͱ���Ϊ�ǻ��ڸü۸�仯�����ģ��Ӷ��ƶ������ϵ������Ļ���Ȳ�ֱ��Ӱ��Ͷ���ߵ�Ͷ�ʾ��ߣ�Ҳ��ֱ��Ӱ�콻�۸�ʹӰ��۸������û�������Ϣ����ͨ������Ӵ�����������Ϣ�۸ġ���թ�г�����Ϊ��������,��“�۸�Ӱ��”����Ϊ“��թý��”������Ļ�����У����۸�δ��Ӱ�죬��“��թ”��ý�飻���۸���Ӱ�죬���Դ��˽����Ϣ����������Ϣ��Ⱦ����“��թ”����“����թ����Ϣ����”�����ڸ������ã���“�۸�Ť��”����“��Ϣ����”�������Ϊ�벻��Ϊ��Υ���ԡ����������ڹ�ƽ��������������ϵ�϶�·���г����������������ڼ۸��“��ȷ”�������ڹ����“����”����Ļ���ĺ������ⲻ���ڼ۸������������ڶ��г���ƽ�Ե��ƻ������ݹ�ƽ�������ۣ���Ļ����Υ���Ծ������ƻ��г���Ϣ�Ĺ�ƽ���䣬����ֱ��Ӱ���г��۸���ˣ��������ϵ�϶��ϣ���ƽ�������۲��������۸�Ӱ�죬���ǹ�עͶ������δ�ܻ�ȡ��Ļ��Ϣ�����µĽ�����ʧ����ȴ�ͳ������Ҫ���ӵļ۸�Ӱ���������ƽ�������۽���֤����Ļ������Ϊ�ķ�������Ļ��Ϣ�Ĵ��ڣ�����ڼ۸�Ť���۵��º�����۸�ƫ���ƽ��������������ǰά���г����Ρ���һ�϶���ʽ��IOSCO��֤ȯ���ԭ��ŷ��MAR�ȹ��ʹ淶�߶����ϣ�����ά���г�����Ϊ����Ŀ�꣬��ȫ������ʵ�������ơ���ƽ��������ֱ����Ļ���ı���Σ��—�г���Ϊ���ij����Ĵ����ԣ�Ϊ����һ����Ļ�����ṩ�˸���Ǣ�ķ�����������֮��ͳ“�۸���������”��“�º�”����������������ɲ����ԣ���“�۸���������”�ع�“Ȩ����λ����”��������Ͷ���߶Թ�ƽ�������������ڴ����������ؽ��г������뷨�λ���������ҹ�ȱ����ȷ�ķ������ݵ���״�������ƶ������ڽ������ȷ���������ز��㣬���Ѷ���Ļ������Ϊ�˲��Ƿ�������Ϣ��¶��������һ��ʵ���к������ͣ���թ�г����۽����Լ۸���������һ����Ϊ����ǰ�ᣬ��������Լ۸�����Ļ������Ϊ�ܹ��������ã�����ʵ�ʲ����У��Ի��д�������Ļ������Ϊ�����Ȼ����֤ȯ�г��۸�Ĵ����������ƽ�����������÷�Χ�������ձ��ԣ������������ԡ����⣬Ӧ����ȷ��ƽ���������巶Χ����Fridrichv.Bradford���з�Ժ��ȷ��ֻ����Щ����Ļ��Ϣ֪Ϥ�˽���ֱ�ӽ�������Ͷ���ߣ�����������ʵ����ʧ������Ļ���������µģ��������Ļ���������ܺ��ˣ�����Ȩ���佻����ʧ�����⳥����һԭ��Ӧ�����ã�ֻ���ھ���ʵ������ʶ��ɱ����ߣ����Կ���ͨ�����ƽ����ּ��趨��Ļ����ʱ��λ������巶Χ����ˣ����ݹ�ƽ�������ۣ�ֻ����Ļ�����˵�ͬʱ�������⽻���߲�������Ϊ��Ȩ����֮�����ǿɿ���ͨ���ٶ������ϵ�ķ�ʽ��ֱ��ȷ����Ļ������Ϊ��Ͷ���ߵ�Ͷ����֮�����ϵ�����ݷ��۹۵㣬��Ļ������Υ���г���ƽ�����δ�ضԸ���Ͷ�������ʵ������“��Ͳ���”����£�ӯ���������׳�̬��ֻҪ����֤ȯ�г����ף����ٿ����Ǿ����г����ɵĽ���������⡣��Ļ����ȷʵ�Թ�ƽ�г��������Σ���������г�Σ���Բ��ܵ�Ȼ�Ƶ�������Ͷ������������������ԣ�����Ͷ���������ܵķ��������г�����Ӧ��֮�壬��˲����϶���е������⳥���Ρ�Ȼ������֤ȯ��Ϣ������Ϊ��Ļ������Ȩ��ǰ����̽���������ϵ������©����������Բ��˵����Ļ���ı��ʲ��Ƿ��������Ϣ��������Ϊ��ͨ�����ܽ����ƻ��г���������δ���뽻���ߵĹ�ƽ�����ᡣ��ֹ��Ļ�����������Ŀ������άϵ��ƽ��ֵ��ȷ��Ͷ���ߴ���ͬһ���������£���ά���г�����������ǿͶ�������ġ���Ļ������ƾδ������Ϣ��ǰ���ף�ʵ���Ͻ���Ӧ�е����г�����ת�����ˣ��������Դ�ڷ������ߵĻ�����ʧ�����ɶԹ�ƽ����Ȩ��ֱ���ֺ�����ˣ���Ļ������Ϊ����Υ�������г��Ĺ�ƽ����ԭ������Ϣ����ԭ��“������”��֤�Ƕȿ�������������Ļ���ף��г��������ݹ�����Ϣ���ۣ�Ͷ���߾��߲��ᱻ���Գ���Ϣ���š��ɼ�����Ļ�����ƻ������г��Ĺ�ƽ���������ǵ�һ����Ϣ��¶�������ֺ��IJ����Ǹ���Ͷ���ߵIJƲ�Ȩ�棬���Ƕ��г�ϵͳ���ֺ�����ˣ���Ļ������Ȩ���������ƻ�������ͬʱ�����ߵ���Ϣ�Գ��빫ƽ������Ȩ�����ֺ��Ķ���������ͬʱ�����ߵĹ�ƽ����Ȩ����ƽ�������۲����ӷ������ϸ�������Ļ������Ϊ�ı��ʣ�Ҳ�߱���ǿ��˾���ɲ����ԣ�Ϊ�����ϵ�϶��ṩ����ʵ�������ֵ���ݡ���Ļ������������Ϣ���Գ����ƽ��в���ƽ���ף�����Ӧ���������е��ķ��ջ���ʧת������Ͷ���ߣ����л������ƻ����г��ļ۸��ֻ���Ҳ���˽������ԡ���ʧ������϶���Ӧ���۽��ڽ�����Ϊ����������������г���ƽ������ƽ�����������������������ʧ���������ת�ޣ���ʵ��˾���ϵ���Ч�ȼá���ʧת�������ۼ��裬������Ļ������Ϊ��ֱ�Ӻ��������֤ȯ�г�“��Ͳ���”���ԣ������г��е����������㶨����Ļ���������ȡ����������ʧΪǰ��ģ�ʵ���Ͼ��Ƕ�����Ͷ��������İ��ᡣ����Ϣ����ǰ��Ͷ���߿ɷ�Ϊͬ�����ߡ�������������в����ߡ��������ͽ����У���Ļ��������ǰ�������������ʧ����Ϣ�����������ߺͳ��в����߶���������ʧ���ڽ���ƽ�������£���Ļ�����ߵ�ǿ�������ᵼ�������ߵ����������ӣ�����Ļ�����߽�����ʧת��������ͬʱ������Ͷ���ߡ�ͬ�����������ͽ����У���Ļ�����ߵͼ�����������������棬��Ļ�����߶�����IJ��ֽ�ת��Ϊ���������ߵ���ʧ����������Ͷ�����У�ͬ�����ߺͳ��в�������ɼ����Ƕ����������ֻ���Ƿ������߳������ⲿ����ʧ����ӳ�������Ļ�����˻����ijɱ�ת�ޡ��ҹ�˾��ʵ�����Ѿ���“ͬʱ������”��һ���������������ڹ��“����ָ”���У����˾���ţ�����13ʱ��֤ȯ�۸�Ѹ���µ�����14ʱ�����淢�����������ȣ��������Ļ��Ϣ��¶��Ϊδ�Թɼ����ʵ��Ӱ�졣���գ���Ժ�϶�����Ͷ���ߵĽ���������Ļ�������෴��������֤ȯ����Ļ��Ϣֱ����ز��������Ӧ�϶���Ļ��������ʧ֮����������ϵ��ͬʱ�����������������֤ȯ����Ʒ��֮��Ĺ����Լ���Ȩ��Ϊ��ʱ����ռ�������Ҳ��ȷָ����Ļ������Ϊ��Ͷ������ʧ����ֱ�ӵķŴ�ЧӦ���Ӷ��б���һ��Ķ��ý�����Ϊ���ɴ˿ɼ�����Ļ��������Ϣ������ɵ���ʧת�ޣ������ֺ�����Ͷ����Ȩ�棬���ƻ��г���ƽ�������������������ͳ“�۸������”��ɽ��ͼ۸�����ʧ���ϵ��ȴ��ʶ����Ļ����������ʵ������Ӧ�����۸�·������“��Ϣ��ȡ����ɥʧ”�ĽǶȳ������Խ���ƽ��Ϊ�ӽǣ��ع������ϵ�϶������ġ���Ļ���������⳥���������ϵ�������Ƶľ���·�����������ϵ����ʱ�����뽫������ƽ����Ȩ��Ϊ��Ҫԭ����Ļ������ɵ���ʧ������Դ����Ϣ���Գ��������г�ʧ�飬����һ���Եļ۸�����������ϵ�϶�Ӧ�۽�����Ϣ���ƶԽ�����IJ�����Ӱ�죬ǿ����Ļ�����ߵIJ���������Ͷ������ʧ֮���ֱ�ӹ���������“�г��е���������”��������ʾ����������Ϣ���Գƻ�ʹ���ʽ����˳��г�����֤ȯ�г��У���Ļ��Ϣ��¢��ʹ��ͨͶ���ߴ������ƣ��������ж�ʧ���������ʧ������ʧȥ������Ը���Ӷ���ҡ�г����λ���������Ӧͨ�������ϵ�϶�����ȷ��Ļ�����ߵķǷ������뷴��������ʧ֮���ֱ����ϵ����˾���ֶ�ʵ���Ա��Ͻ���ƽ�ԣ�ά���г���̬���ȶ���ɳ�����չ������Ļ�������������У������ϵ���϶�Ӧ��ע�����ߵ�����״̬�����ȱ������ڹ�����Ϣ��δ�Ӵ���Ļ��Ϣ�ҷ����෴��“���ⷴ������”�����֮�£���ͼ������Ϣ��������Ͷ����ʹ����Ҳȱ����÷��ɱ����������ԡ����Ᵽ��ԭ�����г���������Ϊ��������Ļ֪���˸��и��ߵ���Ϣ�������Σ���ͨͶ���߽���һ��ע������Ϊ��ֹ�������жϱ���һ�������⳥������Ӧ����“�������ƶ�”���ƣ����ݽ������ʽ������ȿ�ָ���ƶ�Ͷ����Ϊ���⡣��������ܷ�֤������쳣����������ʧ�����������𣬿ɷ��ƶ����ų������ϵ���ڹ��֤ȯ“����ָ”���У���Ժͨ���϶�Ͷ���ߵ���Ϊ�Ƿ����ڹ�����Ϣ���ж��Ƿ������ܺ��ˣ���ͨ���ƶ������ϵ�ķ�ʽ������������Ͷ���ߵľ�֤������������“���Ᵽ��ԭ��”��ʵ���е����á�֤ȯ�г�“��Ͳ���”�����Ծ�������Ļ�����ߵĻ�����������������Ͷ���ߵ���ʧ֮�ϣ���������ϵ�϶�Ӧ���Υ��������ʵ����ʧ������ҹ�̨�������“���ⷴ��������ʧ”Ϊ����������“�����������ʧ”Ϊ����·�����ҹ��������ϵ���;ȼû��������Բ��㡣�����������ϵ����ʱ��Ӧ������ƽ��ԭ��Ϊ�������᳹“�����൱”�����ʵ���������ĶԵȣ���������������ƶȹ�����������ƽ��ԭ��ĺ�������ͨ��˫�������ƽ��Ӻ��ߵIJ����������ܺ��ߵĺ���������ͬʱ����Ļ�����ƻ��г���ƽ�����λ��ƣ����������������ƶ�������������ͷ����⳥�ƶȳͷ����ص���Ļ���ף���г����λ��Ʊ��ƻ���������“������”���Ի��������⳥������Ч���䡣���⣬Ҫ��“�����൱”������ܽ�ϣ�ǿ�����⳥������ȷ�����κͺ����ƥ�䣬�������η�������ȣ�ȷ���⳥�����Ͷ����ʵ����ʧ������Ӷ�ά���г�������ȶ���ʵ���У�Ӧ����Υ������趨����ʽ�⳥�뷣��������ߴӿ������������ߴ����𣬼�ά���г������ַ�ֹ�������γɹ��ȸ������������ϵ���϶��У��ձ��Ժ�һ����ԭ���dz��������Ŀ�꣬���Ǿ���˾�������п�Ԥ���Ժ��ȶ��Եı��ϡ��ձ���Ҫ����������ڲ�ͬ���͵���Ļ���ף����۽���ʽ���������ݻ���Ϣ���һ������ǿ��ͳһ���б������������ɲ������쵼���о�ʧ�⣬����Ȩ�����г�����������֤ȯ��թ������ȷ����“�г�������������”ͳһ�涨��Ͷ��������Ч�г��н��н���ʱ�����Ա��ƶ��������г��۸�����Ͷ���ߵĸ�����߶�����Ρ���һ�����䲻��ֱ����������Ļ���ף����乹��ͳһ�ж�·������������������������н�����塣�ҹ�˾��ʵ���У�������������“�۸�Ӱ��˵”“�������ƶ�”�Ȳ�ͬ·�����䷴Ӧ���Ӧ�ԣ�����ȱ��ͳһ���������϶�����������������ˣ���������Ļ���������ϵ����ʱ��Ӧ����ձ�����һ����ԭ������߹淶��������Ե��϶����ƣ���������жϵĿ�ѧ�����Ԥ���ԣ�ȷ���������õ�ͳһ���г�������ȶ�����������ƽ����Ȩģʽ�µ��ƶ������ϵ��ͳ������“�۸�Ӱ������”֤�������ϵ������һģʽ��������ʵ���о������ش�ȱ�ݡ�һ���棬��Ļ�����̾��и߶������ԣ��г��۸�δ�ػ�����쳣��������Ļ��Ϣ�Լ۸�䶯�ľ�����������������������һ���棬��һ·���ľ�����ʹ��Ͷ�����ھ�֤���������ټ��ߵ�֤���Ѷȣ����������˷��ɾȼõĿ����ԡ��ƶ������ϵ�������Ļ������Ϊ�����ʼ��г����������������ƶ�����ķ���Դ����Ϊ�˵�Υ�����ף��Թ�ƽ����Ȩ������Ϊ������ֱ�ӽ���Ļ������Ϊ�������ϵ������������Ͷ����������Ⱦ�֤�����֣��ʺ�֤ȯ�г�������㷺�ֲ�������Ͷ������ʧ������Ծ����������������Ļ����“������ת��”����ǿ���˸��ƶ�·���������ԡ���Ļ���ײ�ͬ��֤ȯ��թ��Ϊ��������Դ�Զ��г��۸��Ť��������������Ϣ���ƴ����ij����������ʧ��ܣ�ͬʱ����“��Ͳ���”���ۣ����ֻ�����Ȼ����������Ͷ������ʧ�Ļ����ϣ�����“������ת·��”����Ψһ�Ժ������ԣ���ȫ���������ϵ�ƶ�������������ʵ�ϣ������ϵ�ƶ�·������������Ƕ���Ļ�����������α���������������⡣��ͳ���۹���ǿ���г�Ч�ʺͼ۸��ֻ��ƣ���������֤ȯ�г������ƶ����������ĺ��ķ���—��ƽ����Ȩ����ʱ������Ļ�����˳е�“�������”�ľ�֤���Σ����������������еĹ�ƽԭ���ҹ�֤ȯ������ȷ��ά����ƽ��������Ϊ����Ŀ�ꡣͨ��“������ת·��”�ع������ϵ�жϣ����������г�ʵ�ʣ�Ҳ��Ӧ����������Ͷ����Ȩ��ij��ԣ�Ϊ˾�������ṩ�˸���ȷ���ɲ����Ĺ���������ƶ������ϵ��Ϊһ�ַ����ƶ������Ѿ�����Ļ���װ���������֤ȯ�����������á���Ļ����������������⳥��������ʵ����ͻ�ƣ���������û�о����˾��������ȷ��Ļ���������⳥�����������ϵ�ƶ����ۡ�Ҫ��Ӹ����ϱ�����Ļ�������������棬�����ǿ�����ƶ���ƣ���ȷ�ƶ������ϵ�ڹ�ƽ����Ȩģʽ�µľ������á��ƶ������ϵ������Ӧ��������Ҫ��Ϊǰ�һ����Ļ������Ϊ�Ĵ��ڣ�����������Ļ��Ϣ��������ʵʩ�˻��ڷǹ�����Ϣ��֤ȯ���ף������ܺ�Ͷ���ߵ�“ͬʱ������”��Ϊ����Ͷ��������Ļ��Ϣ�������ڽ���������Ļ�������෴������������������������Ͷ����ʵ�ʲ����˾�����ʧ�������г��۸���ʧ��Ͷ�ʻ�����ʧ��ͨ��“������ת·��”ֱ��ʵ����ʧ���Ӷ��ƿ����г��۸��ĸ��ӷ�����Ҳ����˵������Ļ������Ϊ�У���Ϣ���Ƶ�һ����ȡ�Ƿ����棬��Ȼ��ζ����Ϣ���Ƶ�һ���е�����Ӧ��ʧ�������ڽ��������γ���һ�ֵ��͵�“��Ͳ���”��ϵ����ˣ�ֻҪ�ܺ�Ͷ�����ܹ�֤����������Ļ��Ϣ�������ڽ�����“������”����ʵ�ʲ����˾�����ʧ�������ƶ������ϵ�Ĵ��ڣ������һ��֤����Ļ��Ϣ���г��۸�ľ���Ӱ�졣һ��������������֤����ת������Ļ�����ˣ�����е�“��֤����”����֤��Ͷ���ߵ���ʧ��������Ļ������Ϊ���£��������г�������Ͷ�ʾ��������ⲿ������������һ��֤����ƽ����Ͷ���߾ȼ��뱻�����������ϣ����ͳ����άȨ�ɱ����ߵ����⡣���÷�Χ���棬�ù���Ӧ��Ҫ�����������Σ��г���ʧ���������İ�����ͨ�������ƶ��ɼ�����жϲ�����˾��Ч�ʣ�����ͨͶ����Ϊ��������İ���������Դ���������ƣ���������֤�����ӵ������ϵ���ƶ����ƿ���Ч����άȨ�ż���ֻҪ����֤�ݳ����������϶������ϵ��ת�ɱ����ṩ��֤����ƽ����Ȩģʽ�µ��ƶ������ϵ�������֤ȯ�г��ص��һ�ִ����Թ�����ͨ�����������ϵ�϶����ż�����ǿ�˶��г���ƽ�Ժ�Ͷ����Ȩ��ı����������Ƹù����ͬʱ��Ӧ���ʵ���������һ��ϸ���������������η�Χ��ʹ���ܹ��ڴ����Ļ���ס�ά���г������ͬʱ������ȵ�ʵ�ַ��ɵĹ�ƽ��Ч�ʡ���������ȷ�綨��Ļ������Ȩ�������ʸ�ԭ����ͬ�ڴ�ͳһ��һ��Ȩ����Ļ������“һ�Զ�”���������漰�㷺�г������ߣ���ʧ�ֲ����ӣ���������Ͷ���߾���ԭ���ʸ���ȷ�ʸ�ԭ���Ϊ�������⡣��ѧ�����ţ���Ļ������Ȩ�������ܺ���������Ļ������Ȩ�����˽��н���Ͷ���ˣ���ѧ��ָ������Ļ����ʼ�Ժ���Ļ��������һ��ʱ���ڣ�δ������Ļ����Ͷ���߾�������Ϊԭ������������Ȩ���ϣ����е�ѧ����Ϊ����Ļ������Ȩ���ε��ʸ�ԭ��Ӧ���綨��ͬһ��������Ȩ�˽�����Ļ������Ϊ������������ˡ�������������������Ѿ���ȷ��Ļ�����ֺ�����ͬʱ�������ߵĹ�ƽ����Ȩ������֮��ԭ���������“ͬһʱ��”��“������”��������������ʵ�ʲ����У�������Ժ�Ѿ�������“ͬʱ����ģʽ”���綨�ʸ�ԭ�档����“ͬһʱ��”�ķ�Χ��ѧ�����������Ҫ�۵㣺�����ϸ�����ۣ�“ͬ��”�Ľ���ʱ��������Ļ��������ͬһ�죻���ݿ���������Ӧ������Ļ������ɵ�ʵ���������ȷ������ʱ�䡣���ǵ��ҹ��г�������Ӧ��ʱ�䷶Χ��Ϊ��Ļ����ָ���´�����������ڼ䣬�˽���Ϣ��δ��������Ϣ�������ڷ��ӣ��Խ��۸��ʵ��Ӱ�졣��Ȼ�������Ϳ�����Ͷ���߱�����Χ����������������������������ģ����������Ļ��Ϣ��������Ϊ�˵���Ϣ��������ʧ�������г����ؿ�ʼ�����ɼ۱䶯��������������Ļ���ײ��ߺ����ԡ���ˣ���ȡ�ϸ������������ȷ���α߽磬ȷ�������ϵ���������˾���������г��ȶ�����Ļ�������������е��⳥��Χ��ӦΧ������Ϣ���Գ���ɵ�ֱ�Ӿ��ÿ�����н綨�����ر����������෴���������Ƶ�λ������Ͷ���ߡ����У��۲���ʧ�Ǻ������ݣ���Ϊ��ɸý�����֧����Ӷ��ӡ��˰�ȱ�Ҫ���ã���������ȷ�Ľ������Ժ�ֱ���ԣ�Ӧ�����⳥���롣������Ļ��Ϣ�ٳ�δ��¶����Ͷ���߱����ֲ֡��ʽ���ռ�ã��ھ߱�ֱ�������ϵ��ǰ���£���ɺ����϶�Ϊ���⳥����Ϣ��ʧ������Ļ������Ȩ����ֻ���϶�Ϊ��ֱ���������ʧ������������ӵĿɵ��������ʧ�����⣬��Ӧ��ȷ����Ļ���ײ�������ʧ�����ϵ����ʧ���͡������������ۣ����ɿ��ƶ���Ļ������Ͷ������ʧ֮��������ϵ�����⳥����Ӧ�����ɸ���Ϊֱ����ɵ���ʧ�����������ṩ�����·�֤����ɷ��ƶ���������Ρ����۾��á����ε��г����ص��µ���ʧ������Ļ�����أ���˾�����¼��������١�������䶯����������ʧ��Ӧ�ɹ�˾��������������е�������Υ����Ϊ���г����ݻ������¶������ʧ���г�����ǰ��Ӧ��Ļ��Ϣ������£��ɼ۱仯��������Ļ����ֱ��������Ͷ������������л�Ͷ����Ϊ��ɵ���ʧ��Ͷ����δ����Ļ��������ͬһʱ��ֱ�ӽ��ף�����ʧ����ֱ���ԡ��������͵���ʧ�����ܹ�������Ļ������Ϊ����ȷ�ų���Щ��ֱ�������ϵ�������ڻ����������⳥�߽硣����Ļ������ʧ�⳥�����У�Ӧ��������������ѭ����ƽ���뷽��ƽ��ԭ����һ������Ӧ����Ͷ��������Ļ������֮�������ƽ�⣬����Ͷ������֤ȯ�г��е����棬���������䴦�����Ƶ�λ������¡�������⳥����Ӧ�߱�������ɲ����ԣ����̶Ȼ�ԭͶ���ߵ�ʵ����ʧ�����������������⳥ʧ�⡣��ʧ�⳥����Ҫ���㷽�������֣�һ������Ͷ���ߵ�ʵ����ʧΪ������һ��������Ļ�����˵ķǷ�����Ϊ�������ں�һ�ַ���δ�ܳ�ֿ�����Ļ��Ϣ���г��۸��ʵ��Ӱ�죬ǰ�߸��ߺ����ԡ�������˵��������ͨ������Ļ��Ϣ������ĺ����ڼ���֤ȯ�۸��ƽ��ֵ��Ϊ�����ټ�����Ļ����ʱ�ijɽ��������֮��IJ����ȷ���⳥����һ��������ȷ��ӳͶ������ʧ���־߱��ɲ����ԡ������������趨���ն���Ӱ�����������ˣ�����ȷ��������ʵ���⳥��ƽ�ԺͿɲ����ԵĹؼ���˾��������Ӧ�������ȷ�������ڵķ�Χ��������ʧ���㷽ʽ����ʵ��ʵ����ʧ��ԭ���־߱�˾�������Ե���ʧ���㷽ʽ����ʵ�ַ���ƽ��ĸ��ŷ�������һ�����⳥�ļ���Ӧ����Ļ�����ߵIJ�������Ϊ�������������⳥�����ȷ����ƽ�ԺͿɲ����ԡ�Ͷ������ʧ�ļ���Ӧ�ϸ����ڸ��ڼ���Ļ����������֮�������棬������������Ļ��������������Ͷ�����棬������㷶Χ�IJ����������У���Ļ�����ߵIJ�������Ȱ��������������棬Ҳ�������ױ������ʧ��Ӧ�����ս�����ʱ��Σ���Ӧ֤ȯ�վ��۸�����м��㣬������Ϣ����������Ϊ�������г��۸�IJ��֣���Ӧ����Υ�����ã����ⲻ�ʷŴ���Ļ����֤ȯ�۸���Ӱ�졣���ڴˣ���Ļ�������⳥����Ӧ���ϸ�����ʧ�����ʱ�䷶Χ�ͷ�����ȷ����ƽ������ĺ���������ͬʱ���ⲻ�����ţ������г�������ȶ����������ʧ�⳥������Ӧ�������������ݡ�һ���棬Ӧ���ų�ϵͳ�Է��յ�Ӱ�졣Ͷ���������ге��г��ձ鲨�������ķ��գ���Ļ�����˽�������Ϣ���Գ�ֱ����ɵ���ʧ�����ھ����⳥�����У����Բο����̻���ָ���IJ������ȣ�����Ļ�����ߵķǷ����ý����ʵ��ļ��ۡ��ڻ����⳥֮�⣬�ʶ�����ͷ����⳥������������ǿ����������ͬʱҲӦ��ע�ⲻ�ܳͷ����أ�Ҫ�ҵ�������ƽ��㣬������ȳͷ�������ҵ��Ӫ���ջ��⳥�����֣�Ӧ������Υ�������Ƿ������趨�⳥���ͬʱ��������ͨ������ר�ŵ�Ͷ���߲�������������δ����ȫ����⳥��Ͷ���ߣ�������ֲ��г���ʧ�⣬�ַ�ֹ�������Ϸ��ա�����Ļ��������������ϵ�У������ϵ���϶������Ƿ������γ�������ǰ�ᣬ���غ��ƶ���������˾��ʵ������Ч���С���ͳ“�۸�Ӱ������”ģʽ����Ӧ����Ļ�������������г����صĸ����ԣ����Ծ��ޣ����Գ�ֻ�Ӧ��ƽ���ĺ��������ڴˣ����������Թ�ƽ����ȨΪ���������������ϵ�϶�����ͻ��������Եȵ�ʵ���ֺ����������ƶ������ϵ·�����ڼ�˳���Ч�ʵ�ͬʱ���ֲ���ͳ·���IJ��㡣��Ļ����Σ����������Ͷ���߸����������𣬸����ڶ��г����Ρ���ƽ�������Ƶ�ϵͳ����ʴ������������ϵ�϶�������Ӧ��Խ����������������ַ��ɱ������ļ�ֵ�Ļع飬�ƶ���“�۸���������”����“Ȩ����λ����”����������ʵ������������Ե�����ж�·�������ƶ��ݽ���������ӦͶ���߱�������ʵ����δ���������ʱ��г���չ�뷨����ϵ���ƣ������ϵ����ij����Ż�����Ϊ�г�ע���ǿ�Ĺ�ƽ�������Σ�ҲΪͶ���߱������г�������չ�ṩ���Ӽ�ʵ���ƶȱ��ϡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP