医药行业自7月底以来经历了一大波调整,医药行业分析师在噤声近两个月之后,开始集中发声,点出了两个商业模式拓展性强、具有极大业绩弹性空间的细分。

①集采、医保监管趋严推动行业集中度提升,龙头持续胜出

当前连锁药店行业集中度CR10为24%,CR5为15%,集中度低。连锁药店参与带量采购,吸引了客流量、发展了慢病会员,且比单体药店和小连锁有成本优势;医保刷卡管理趋严,行业规范化不断提升,加速了单体药店和小连锁出局,龙头连锁药店持续胜出。

②未来药店竞争依靠资金规模、信息系统、药事服务,仅龙头具备以上要素。

足够的资金保障药店参与集采和上游订货;优化的信息系统保障药店对接处方平台和医保系统、精益化存货管理和会员管理,提高经营效率;药事服务升级提高会员粘性,构筑线下壁垒。

③个人医保账户改革,促进行业规范和集中度提升

我国个人医保账户每年药店端支付约2000亿,2019年存量资金8426亿元,改革后每年增量资金约3200亿元。存量资金至少足够保障2-3年平稳过度。长期来看,医药分开、规范管理带来的集中度提升是必然趋势。高评级、管理规范、品类齐全、服务优质的龙头有望拿到慢病统筹账户资质。

④短期看连锁药店业绩保持高增速,客流量不断提升。

根据兴证医药近期跟踪,7、8月连锁药店客流量维持高增速,疫情逐步控制后品种结构改善,中药、保健品、家用器械等高毛产品占比提升,整体业绩向上。

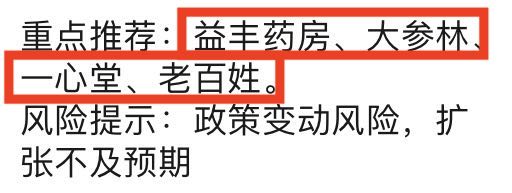

⑤扩张稳步推进,全年开店预期不变。

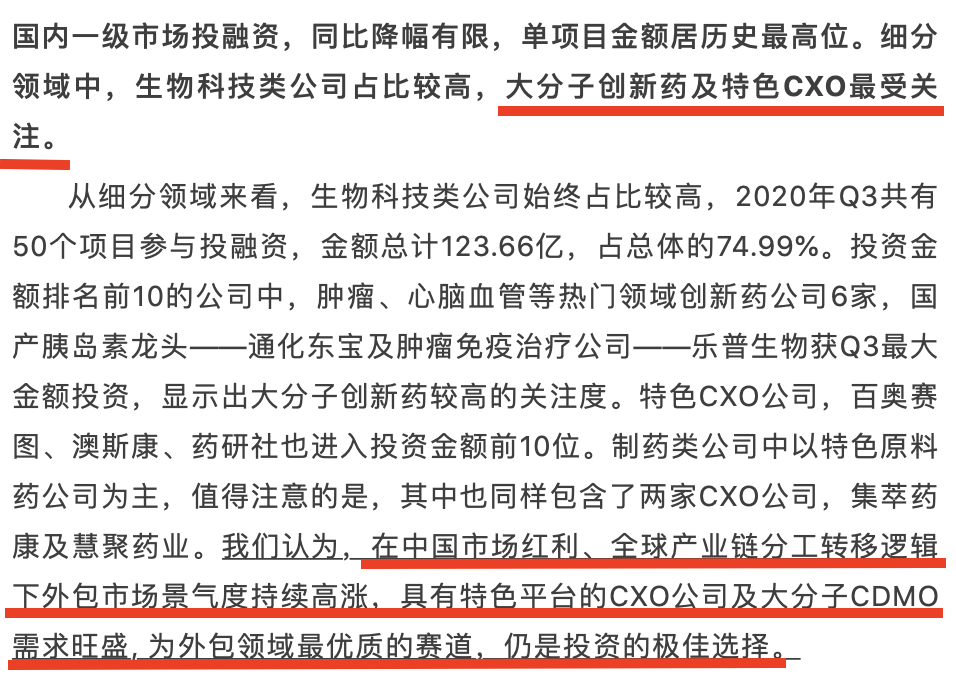

市场一般认为CXO的高估值已经透支了景气度的预期,不同于市场的认识,浙商医药认为市场忽略了国内医药CXO不同细分赛道全球分工渗透率、边际能力的加速拓展带来的变化。根据浙商医药对一级市场的跟踪,也显示特色CXO最受关注。

该板块存在三个逻辑:

①行业红利(β)的泰格医药、昭衍新药,

②自身α的药明康德、康龙化成,及兼而有之的凯莱英,

③处于商业模式拓展及验证阶段的药物筛选方向,如维亚生物、药石科技和成都先导等。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP