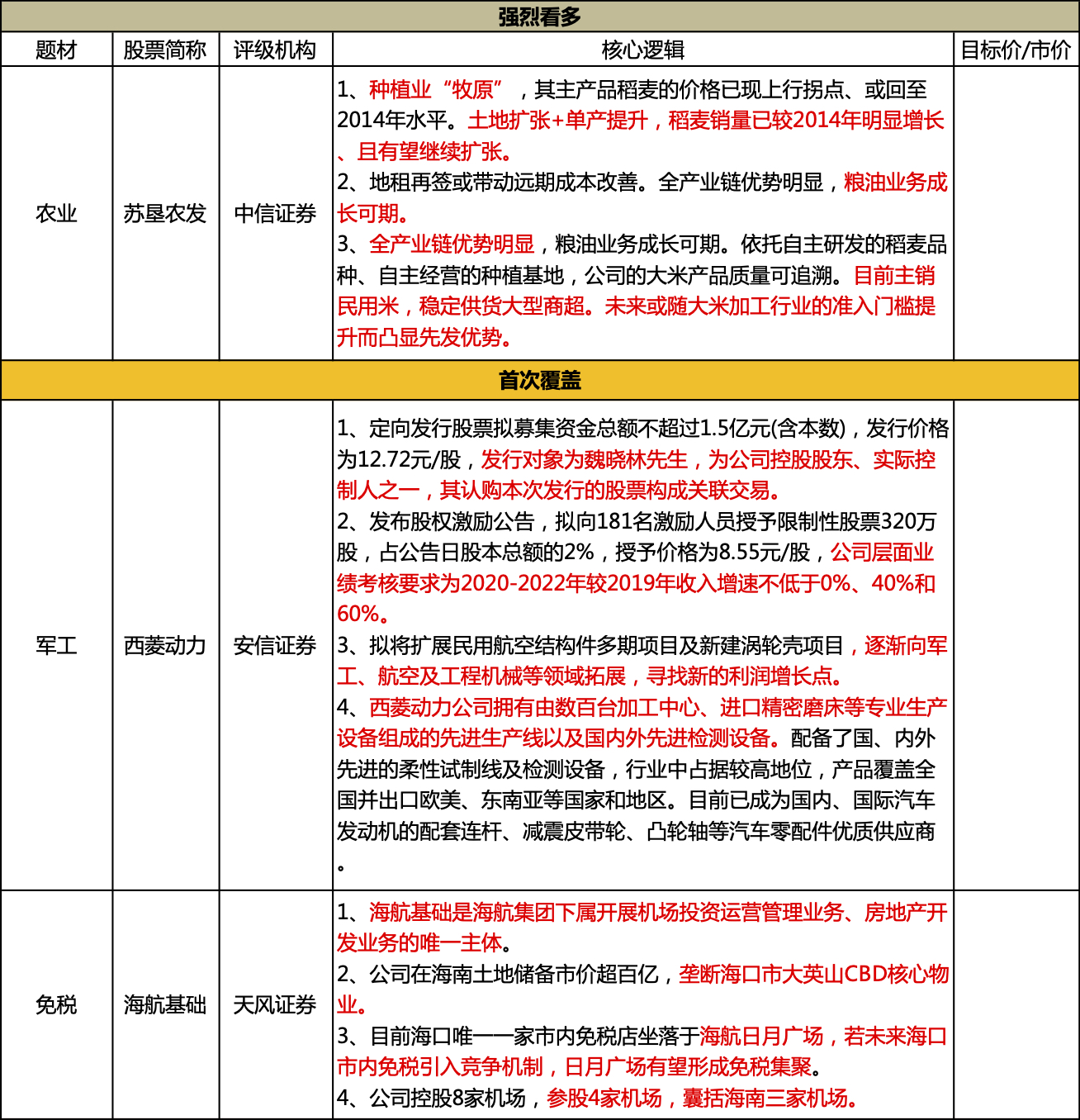

1、种植业“牧原”

公司是以稻麦种植业务为主的粮油产业链经营企业,相当于种植业的“牧原”:

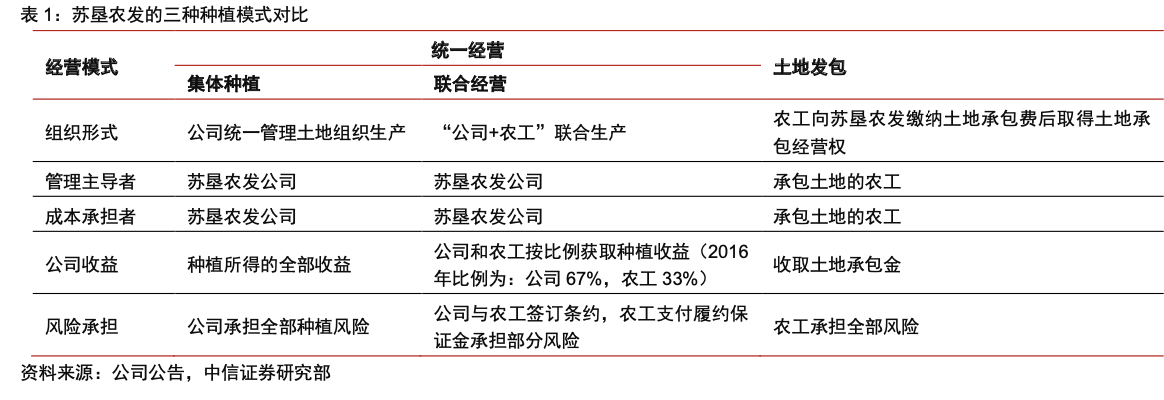

1)自有基地、自主规模化种植的经营模式;

2)多方增加种植面积+改善单产,稻麦销量规模持续增长;

3)稻麦种植成本具有明显优势;

4)粮价下行的逆势中,盈利仍持续增长。

2、农作物价格联动,稻麦已现涨价拐点

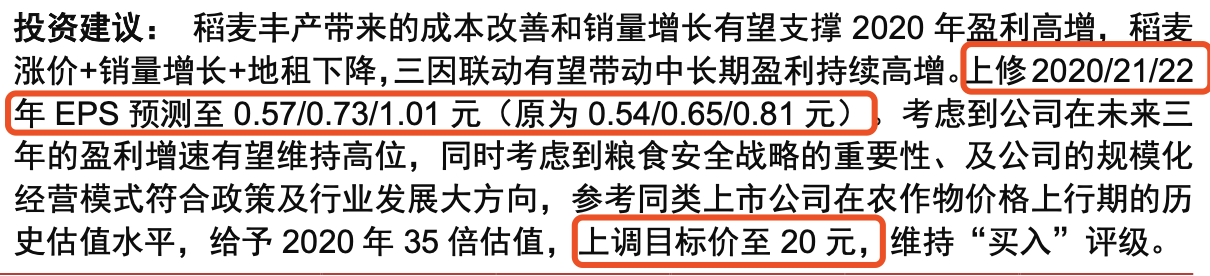

生猪补栏拉动饲用消费需求+库存消化至低位,预计玉米价格在未来2-3年里有望持续上行。而小麦有望在饲用消费端替代玉米,其价格有望跟随玉米而进入上行周期。同时,考虑到粮价联动和特殊战略地位,预计国内稻谷价格易涨难跌。整体判断稻麦价格已现上行拐点,未来2-3年里或为苏垦的售价端带来27%、11%的弹性。

3、土地扩张+单产提升,稻麦销量增长

一方面,随着老龄农工的退休,发包面积或继续向集体种植面积转化,预计贡献约12%的土地面积弹性;另一方面,粮价回暖后公司或重启土地流转战略,而当前土地流转框架协议如能全部落实,公司的耕地规模可增长一倍以上。另外,依赖良田好种优耕,公司的稻麦单产水平有望继续提升。

4、地租将再签,成本待下降

公司的土地主要承包自集团(2019年占比约83%),对应支付的承包费每5年调整一次,调整依据为五年间稻麦最低收购价的走势。而2018年至2020年的稻麦最低收购价均低于2017年的水平,预计2021年底新签订的地租或较2016年下降6%-9%。静态测算,预计地租重签后,公司2022年至2026年的种植成本或可节约2340万元-3456万元。

5、全产业链优势明显,粮油业务成长可期

依托自主研发的稻麦品种、自主经营的种植基地,公司的大米产品质量可追溯。目前主销民用米,稳定供货大型商超。未来或随大米加工行业的准入门槛提升而凸显先发优势。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP