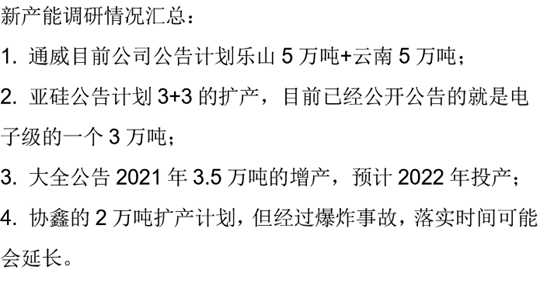

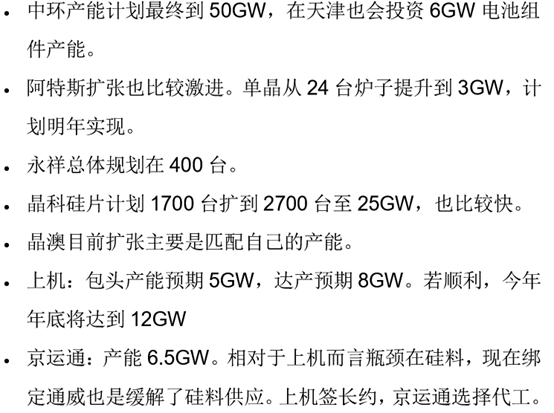

分享一篇兴业证券本月调研情况的纪要,继续跟踪光伏产业链动态,数据都比较细。

【硅料供需情况已经好转】

9月硅料供给好于8月,预计9月硅料总产出顺利将达到36000吨。

单晶硅料。目前市面上只有少量零单到100元以上,成交价大部分在95左右。

根据调研反馈,从8月底开始硅料企业会主动联系硅片企业(7月都是硅片联系硅料企业),因为硅料不能停产,硅料企业也会受到库存和资金压力,同时扩产还在进行中,因此对硅料的需求预计将只增不减。

【硅片价格也在上调】

高效多晶硅片现在价格在1.3元左右,硅料产出短缺造成硅片成本压力很大。

单晶硅片,中环上调了0.12元,但是其他成交价和报价是一样的。相当于将价格调回市场水平

【电池片:大尺寸依然是趋势】

大片化还是一个主流趋势,158价格走低,166需求很好,0.91-0.93的价格可以坚挺到四季度。现在所有尺寸都在往166/182/210切换,

【玻璃价格也持续上涨】

玻璃价格已经有上涨,原材料纯碱从1200上升至2000。9月份单玻价格直接飙到30(而且只是普通玻璃价格)。如果宽度超过1.1米价格还会上涨1.5~2元,尺寸扩大价格会继续上涨。双玻现在基本标在24.5元左右,中小玻璃厂的报价甚至会比大厂贵2-3元,交易各方仍处于博弈之中。

来自国君电新团队的交流纪要。

【工业电源增幅比较大】

医疗设备电源在疫情之后有一个脉冲式的清单,目前也缓下来,但也是比往年高一个台阶,现在全球来看医疗设备配置需求比以前要好。之前的订单交付也是分批进行交付。5G电源就是爱立信、诺基亚、思科等大客户的拓展,都是前期有项目逐渐开始采购的情况。

【工业自动化订单增速远高于30%】

主流的控制器PLC等产品受益口罩机等疫情需求,主要还是公司过去布局的伺服、叉车等新领域的订单,收入增速在30%左右(订单更高);焊机有20%、30%的增长,采油设备从订单和收入确认来看还可以,目前油价比较低,油田也降低CAPEX的投入,去年就5000万。

来自平安医药团队的交流纪要

【7、8月会有并表,增长不错,目标每年20%-30%增长】

如果疫情没有反复,预计今年保持正的增长。7月有30家医院并表,7、8月整体情况都还不错。公司本身有基本的业绩预算,基本上保持每年20-30%的增长,公司会根据自身的发展情况确定并购的时间和规模。

【规模采购下有成本优势,一般新医院2-3年就能盈亏平衡】

公司一开始就是集中采购,量大价优。随着采购量的提升,话语权也更强了,价格就有下降的空间。

新医院一般2-3年达到盈亏平衡,在正常运营的情况下,不同体量医院达到盈亏平衡点差不多。

【关于高商誉问题】

爱尔的国内外并购,都是始终围绕战略和主业,并购前进行严格的尽职调查,并购后进行全面的赋能整合,总体上保障了项目发展符合预期。公司香港项目因为社会问题商誉计提过了,美国也因客观原因计提了,今年新加坡受疫情影响有可能计提。

【7-8月延续增长势头,汽车业务增速非常快】

七八月总体延续二季度增长势头,1-8 月增速对比 1-6 月差不多。

传统板块最大的两个风电和压缩机,今年也在持续拿份额。项目型板块1-8月同比增长30-40%;汽车业务增速高,在50-60%。

【下半年外资品牌恢复后,公司抢份额速度会减缓】

经过 3-4 月份的缺货,他们 6-7 月份增速也是不错的。我们的绝对值不如他们,但是增速要快。竞争下半年要更激烈,因为大家供货能力都是处于正常的。

【新能源车板块今年进展更好,拿到更优质的定点订单】

订单的落地比去年好,客户端也上市了(理想和小鹏),资金压力小,订单落地也比以前好了。

订单落地方面,供应大头还是前两年持续合作的理想和威马。最大的还是理想。

国内,围绕广汽和奇瑞上面,拿到优质的平台产品,对未来收入有比较大的贡献。广汽以前是小批量和低值的,今年定点的质量更好一些。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP