��ԭ���⣺����Ͷ���ߡ���27�������������������ݷ���������δ������Ϣ������Ϊ�����������ѵ����֣�

ժҪ:����ͨ��ͳ�Ʒ���2019����2024��6��ĩ�й�֤ȯ�ල����ίԱ��(���¼��“֤���”)������δ������Ϣ������Ϊ��������������,̽����ִ���������������ѵ����⡣�о�����,����ִ�����ȼ�ǿ,�������ɷ������á��˻����ƹ�ϵ�϶�����ͬ���ױ���Υ�����ü���������ⲻ�ϳ��֡����Ĺ���������δ������Ϣ������Ϊ��������������Υ����Ϊ����Ҫ�ص㡣ͬʱ,���ط����˵������������������֤���ĸ��˻ظ�������ƶ������స������������ʵʩϸ����֤ȯ�˻����ƹ�ϵ�϶�ָ������ȷδ������Ϣ���϶�����ȷ�綨���������Լ��ۺ��϶���ͬ����Υ�����õ�������顣

�ؼ���:δ������Ϣ���� �������� ִ���ѵ�

һ����������

����δ������Ϣ���������ƻ��ʱ��г�“����ԭ��”,Ӱ�콻���߶��ʱ��г���Ϣ��¶����������,���ڻ�����Ӫ����,���ʱ��г�Σ���ϴ�����,֤���ʼ���ϴ�����δ������Ϣ������Ϊ,�����������δ������Ϣ���н���Υ����Ϊ,���û�������Ĵ����ݼ��������ھ�������Ϣ,����鴦�ѷ��ֵ�Υ����Ϊ��

Ȼ��,���ܴ�����Ȳ��ϼ�ǿ,�ڹ�ȥ������,ִ������ӿ�����µ��ѵ�,������δ������Ϣ���������϶������岻�ʸԹ����൱�����顢�˻����ƹ�ϵ���϶��ѶȼӴ�Υ�����ü������ģ���ȡ�ʵ���ж�������Υ����Ϊ�IJ鴦���϶���Ȼ���������⡣��Щ���ⲻ���漰���ɷ��������,���������ƹ�ϵ֤�ݵ��϶�����ͬ��������ͳһ��Υ�����ü��㷽ʽ��,����Ӱ��������ִ����Ч�ʡ�Ϊ����ЧӦ����Щ��ս,�б�Ҫ�������ܽ����������δ������Ϣ����Υ����Ϊ��������,����̽�����������ԭ��,������Ľ��Բߡ�

����ּ���о�����δ������Ϣ������������������������������,�������������������֤���Ĵ����,���ɳ�����δ������Ϣ����ִ���ص㡣ϣ��ͨ�����о�,Ϊ������ط��ɷ���ͼ�ܻ����ṩ�м�ֵ�IJο���

��������δ������Ϣ�������������������

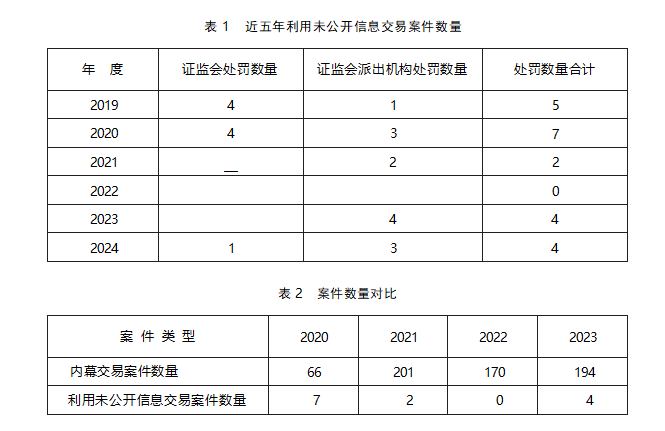

����һ����,���ǽ��ص����2019����2024��6���ڼ�,֤���������22�������δ������Ϣ������Ϊ��������������,�ص���������������漰�ķ������á�֤���϶�����ͳһ�ȷ�����ѵ����⡣

(һ)����δ������Ϣ������Ϊ�ĵ������

��������δ������Ϣ���װ������г��нϴ�Ӱ��,���������н����స���е�ռ�Ƚϵ͡���������ϸ���ݷ���:

(1)����������ֲ���������,֤����22������δ������Ϣ������Ϊʵʩ����������,���л����ܶӼ�����רԱ����9��,�ɳ��������13��

(2)�������������ͶԱȡ��������Ļ���װ���,����δ������Ϣ���װ����������Խ��١��ӱ�2���Կ���,��Ļ���װ���������Զ��������δ������Ϣ���װ�����

(3)��ȷ�չ���ơ���������,����δ������Ϣ���װ������������ȶ�,ÿ�궼��10������,�ҽ�������������»����ơ�

(4)�������������Ӳ�����忴,�ɳ�������������δ������Ϣ���װ���ռ����Ҫ��λ����������ܶӡ�����רԱ����ɳ��������鴦��ְ�ܶ�λֱ����ء�

(��)���������

ͨ��������������Ĺ��ɺ�Υ���������,���ȿ��Կ���˽ļ��ҵ��Ա����Ҫ��Υ������,��22��������,13���漰˽ļ��ҵ��Ա,ռ�ȸߴ�59%,��2024�괦������ij�ͺ�ij���Ϊ˽ļ��ҵ��Ա,�ⷴӳ��˽ļ��ҵ������δ������Ϣ������ĸ߷��ա����,��ļ��ҵ��Ա��֤ȯ��˾��ҵ��ԱҲ������δ������Ϣ������Ϊ�ĸ߷���ҵ,��6�𰸼��漰��ļ�����ҵ��Ա,��2�𰸼��漰֤ȯ��˾��ҵ��Ա,��2024�괦������ij�ܡ�2023�괦������ij������ij��Ϊ��ļ��ҵ��Ա�����,Υ����Ϊ���Ӵ�ͳ�Ĺ�ļ��˽ļ�����������ա����е���������������չ,2024�괦����LijΪ���չ�˾�ʹܴ�ҵ��Ա��

��������,��ǰ����δ������Ϣ����Υ����ӹ�ļ����˽ļ����֤ȯ��˾�����պ������������ӡ�Υ����Ϊ��Ͷ�ʻ������о������ס��йܵȶ���������졣Υ����Ϊ��������,���������Ѷ�������,�����˼�ܺͲ鴦���Ѷȡ�

(��)Υ�������ص�

����22������δ������Ϣ���İ�����,Υ����Ϊ���������ϳ�ʱ���һ����ķᡣ

(1)Υ����Ϊ����ʱ�䳤��22�𰸼���,Ƶ�����ֵ������ڽϳ�һ��ʱ���ڷ���ʵʩ����δ������Ϣ������Ϊ������,��ij��������,Υ����Ϊ������1824��(2013��6��1����2018��5��30��),�����а�����Υ��������ġ����֮��,��ijƽ������Υ���������,��Ϊ3�졣22�𰸼���ƽ��Υ������Ϊ785��,��ʾ������δ������Ϣ����Υ����Ϊ���нϳ��ij����ԡ�

(2)Υ�����������16�𰸼���,�����˻������Υ������,ռ��72.72%,ƽ��Υ��������542��Ԫ�����к�ij�谸����,�����˻����ߴ�2439��Ԫ,�����а�����Υ��������ߵġ�

ͨ����Υ�����ں�Υ������ķ���,���Կ�������δ������Ϣ������Ϊ���нϳ���Υ�����ںͽϸߵĻ���DZ������������ij���ͺ�ij�谸��,�ֱ���Υ�����ںͻ��������ͻ����ʾ�˴���Υ����Ϊ�������ԡ���һ���Ʊ���,�ڽϳ�ʱ���ڷ���ʵʩΥ��������Ϊ�������ձ����,��Υ����������,����г��Ĺ����Ժ����ȹ�����������в��

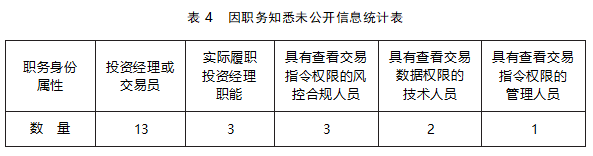

(��)��ְ��֪Ϥδ������Ϣ���

��ְ��֪Ϥδ������Ϣ������δ������Ϣ���������Ҫ���ɹ���Ҫ��֮һ������22�ݴ�������,Υ�������˵�ְ��������Ҫ����Ͷ�ʾ�������Ա��ʵ����ְͶ�ʾ���ְ���в鿴����ָ��Ȩ�ķ�غϹ���Ա�����в鿴��������Ȩ�ļ�����Ա�Լ��߹���Ա�ȡ�

(1)Ͷ�ʾ�������Ա����13��Υ�������˵���Ͷ�ʾ�������Աְ��,ռ�����,����3�𰸼���,��Ȼ������δ���ε�ʵ����������Ͷ�ʾ���ְ��

(2)��غϹ���Ա�����в鿴����ָ��Ȩ�ķ�غϹ���Ա��3�𰸼�,����3����ְ������Ӵ���������Ϣ,��Ϊ��Ҫ�ص��ע�Ķ���

(3)������Ա�����в鿴��������Ȩ�ļ�����Ա�漰2�𰸼�,������Ա����ְ��֮��,�Ӵ���֪Ϥδ������Ϣ��

(4)������Ա����1�𰸼��漰���в鿴����ָ��Ȩ�Ĺ�����Ա��

ֵ��ע�����,���в鿴����ָ�����Ȩ�ĺϹ�����Ա�ͼ�����Ա��Ϊ��Ҫ�ص��ע�Ķ���,������Ա��ְ������ܽӴ���������Ϣ,��“Lij”������,Lij��Ϊ���չ����ڹ�����Ա,ͨ����¼�����Ȩ���ǻ���Ϸ��չ���ϵͳ��Ͷ�ʹ���ϵͳ�����ܱ�������ƽ̨��֪Ϥ��δ������Ϣ����ij��������,�䵣�η���ܼ�ְλ,����ε�¼��˾˽ļ�����˻���֪δ������Ϣ����ijǿ������,��ijǿ���δ�ɻ�����Ϣ�������ܼ�ְ��,�����ô�ɻ������ϵͳ�������ݿ��˻�Ȩ��֪Ϥδ������Ϣ��

����,ͨ������ְ����������,���Կ�����ְ�������֪δ������Ϣ����Ա�����������ӡ�Υ�������˲�������Ͷ�ʾ�������Ա,�������˷�غϹ���Ա��������Ա�߹���Ա��ǰ̨�ͺ�̨��Ա�����漰,��ӳ��ְ�������ȡδ������Ϣ�ķ��չ㷺���ڡ���һ����Ҫ����ִ��������,��һ������Ը���ְ�����Ե�������Ѱ���,����ߴ������δ������Ϣ������Ϊ�ľ��Ⱥ���Ч�ԡ�

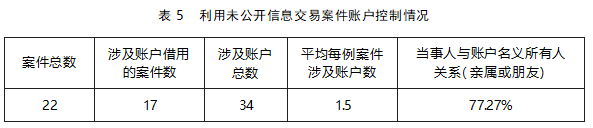

(��)�˻��������

������δ������Ϣ���װ�����,�������ձ�ͨ����������֤ȯ�˻�ʵʩΥ����Ϊ����һ������22�𰸼��б��ֵ���Ϊ���ԡ�

(1)�߱������˻����á�22�𰸼���,17�𰸼��漰��������֤ȯ�˻�,ռ�ȸߴ�90.9%�������������ͨ�����������˻�����ܼ�ܵ���Ϊ�dz��ձ顣

(2)�˻���������������ͳ�Ƶİ����й��漰34��֤ȯ�˻�,ƽ��ÿ�������漰1.5���˻�����һ����Զ���ڲ����г��������漰���˻�����,��ʾ������δ������Ϣ������Ϊ���˻����÷���IJ�ͬ�ص㡣

(3)���������˻����������˵Ĺ�ϵ��17������˻��İ�����,13�𰸼��漰�������������ѵ��˻�,ռ��77.27%����һ����ӳ���永������Ϊ�˹�ܼ�ܷ���,�����������˷�Χ��ʵʩΥ����Ϊ��

ͨ�����˻���������ķ���,���Կ�������δ������Ϣ���װ�����,�������ձ�ͨ����������֤ȯ�˻�ʵʩΥ����Ϊ,�Ҷ�������������ѵ��˻�����һ������ӳ�˵������˽������Ϊ��Υ������,��������һ����Χ��ʵʩ,����ȡһ����ʽ��ܼ�ܷ��ա�������г���Ϊ���,����δ������Ϣ���װ����н��õ��˻�������Խ���,�����ܼ�ܵ���ͼ�������ԡ���һ���Ʊ���,��ִ��������,��Ҫ��ǿ���˻�������Ϊ�ļ�ܺʹ������,����߶�����δ������Ϣ������Ϊ�IJ鴦Ч����

(��)������Ϣ��ʾ����ʾ�������

����δ������Ϣ�������ְ��������������,��;�����Υ���������ձ���н����רҵ����,��Ϥ�ʱ��г����й����֤ȯ�ڻ�����Ϣ����,�������ù�����ƶȵ�©���ӱܷ����������²���Ͷ�����˻�����ڻ����˻��Ľ��߶���ͬʱ,����Ϥ��Ϣ��Ա�ͽ�����Ա������“��ʾ����ʾ”,����������ϴ��Ѷȡ���Ȼ�������Ժ�����������Ժ�����ڰ�������δ������Ϣ�������°������÷�����������Ľ��͡�(���͡�2019��10��)��4���涨��“��ʾ����ʾ���˴�����ؽ��”���ۺ��϶���,��������ִ��ʵ����,22�𰸼��н�����ij��������ְ�������ȡ��δ������Ϣ��ʾ���˴������֤ȯ����,��ӳ������ִ��ʵ���ж�“��ʾ����ʾ���˴�����ؽ��”��֤���϶����⡣

��������δ������Ϣ����������

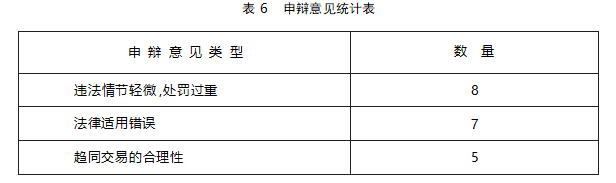

����ǵ����˶��������ص�ָ�ػ�֤�������ͬ������������ұ绤�ķ�����������������������ظ�ȫ����˽ⰸ�����,ȷ����ʵ�϶���֤�ݲ��ɡ�����Ϸ��Եȷ����ȷ�ԡ����,��������δ������Ϣ���״����������е����˵�������,�������˽���˲�ͬ���ӽǺ���Ϣ,����������Ϊ�ĺϷ��Ժͺ����ԡ�22�ݴ���������,����12λ�����������������

(һ)�����������������������

���Ĺ��ռ���12λ���������δ������Ϣ���װ����������������ͳ�ƽ����ʾ,��Щ������ƽ��ÿ���������3.6��������,�ܼ�44����Ϊ�˸������������Щ�����������ݺͽṹ,����δ������Ϣ���Ĺ���Ҫ������Щ��������˷���;��������ͨ����һ����,���ɳ��˰��������������¼�����Ҫ������:

(1)�������ô���:��������Ϊ�ڰ�������������,�������ô���ƫ�

(2)��ͬ���ĺ�����:�����˱���佻����Ϊ���ں������г��������ж�,��������δ������Ϣ��

(3)δ����������������:�����������佻����Ϊ��δ�������г���������ɲ���Ӱ�졣

(4)������Ϣ������δ������Ϣ:��������Ϊ�漰����Ϣ������δ������Ϣ�Ķ������

����,ͳ���˸��������ij���Ƶ��,�Ա��ڽ�һ�����������ۡ�����ͳ���������6��ʾ:

(��)����������

���ڶԵ����������������������ϸ����,���ڸ���������������������ɡ������ǶԸ����������Ĺ��ɺͷ���:

1.�������,��������

����8λ������������̹��ص�������,����������ᴦ������Щ�������ɹ���Ϊ����������Ҫ����:һ����ΪΥ�������,��ij�Ρ���ij�塢��ij������ij�ֵ��˾���Υ����������Ѽ�ʱ������δ���Σ�����Ϊ����,��������������������ΪΥ����Ϊ���Σ���ϵ�,��ijǿ����ij��������Ϊ�Լ��Ľ�����Ϊ����“������”����,���Σ���Ե͡����ǵ���������Ѳ�ȡ������ʩ,��ij����ij�յ�����Ϊ�Լ���ȡ�˳��߳�ŵ���������صĽ��ס���ȥְ����Բ��Ծ���ʩ���ڷ�����Щ������ʱ,Ӧ��ע�,����������ĸ������ɾ�ּ��֤����Υ����Ϊ�����ԺͶ����ĵ�Σ���ԡ�

2.��������

����7λ�����˶����������ķ����������������������������,֤����ڴ�������δ������Ϣ������Ϊ����Ĵ�������ʱ,��Ӧ���ݻ���123����1��Ĺ涨,��Ӧת�����á�˽ļ��������취����38������������һ���ŵı���������,7λ�����˾�Ϊ˽ļ�����ҵ��Ա,�����ݡ�˽ļ��������취����38���Ĺ涨,��Υ����Ϊ�Ĵ�����Խ���,��Ϊ“���沢������Ԫ���·���”�����֮��,����123����1��涨�Ĵ�������������,���ʹ�����˳��ڼ������������Ŀ���,������ø�Ϊ���ɵķ������Ȼ��,7λ��������������ɲ�����ȫһ�¡���ij������ij�֡���ij������ij�ࡢ��ij�º���ij��������Ϊ˽ļ�����ҵ��Ա������,Ӧ���á�˽ļ��������취����38���Ĺ涨���Ծ��������Ԫ���·���,���ǻ���123����1�����ij�κͺ�ij�����һ�����,�����ر�����һ�㷨��ԭ��֤��������ư����е�������������,�Լ������൱��ԭ��,��֮���������ε�ְ�������20������123�������ƵĹ�ļ�����������ϴ��ڱ��ʲ���,���,Ӧ�����á�˽ļ��������취����38�����������������ӽ���,�������õ�ѡ����ϵ�������˵���������,Ҳ�����˷����ƶȵĹ�ƽ�Ժ���Ӧ�ԡ��ر���һ�㷨������ԭ�����൱ԭ���Լ�ְ�������뷨�ɹ�������IJ�����,���Ƿ������������еĹؼ��������ء�ͨ������Щ���ص��ۺϷ���,���Ը���������ⷨ�����õĸ����Ժ���Ծ�����Ϊ��DZ��Ӱ�졣

3.��ͬ���ĺ�����

����5����������������Ʊ��ͬ������Ϊ���к����Ե�������,��������Ҫ��Ϊ������������:һ�ǽ���ʽ�ĺ����ԡ���ij������,��������Ϊ��ȡ��ͬ���Ը���Ͷ�ʷ�ʽϵ���ݸ���Ͷ�о����������,�ǹ�˾��ͬ����,���ֶ������ߵ���ͬ������Ϊ,������������δ������Ϣ�Ľ�����Ϊ����ij�պ͵�ij�°�����,��ͬ���������ڰ����Ʒ�빫˾������Ʒͳһ��������ȡͬ���Ը���Ͷ�ʷ�ʽ,���ֹ����ϵ���ͬ�dz���Ч�ʺ�һ���ԵĿ���,���ǻ�������δ������Ϣ�����ǽ���Ŀ�ĺ����ԡ���ij����Ϊ�������ƱĿ����Ϊ�˳��ڳ���,���ڳ��е�Ŀ�ı�����һ��Ͷ�ʶ���Ͷ����̬��,��ijǿ������Ʊ�����������ԡ��ȶ���,������������,������ͬ���ס�

4.������Ϣ������δ������Ϣ

δ������Ϣ�Ľ綨���жϽ�����Ϊ�Ƿ�Ϸ�����Ҫ��֮һ�����ݡ�����δ������Ϣ�Ľ��͡���1��,δ������Ϣ��߱�һ�����ش��Ժ�δ�����ԡ��ڱ�����,4λ����������˰�����Ϣ������δ������Ϣ��������,����Ҫ�۵㼯������Ϣ�Ĺ����Ժ��ش����������档һ����Ϣ�Ĺ����ԡ���ij����Ϊ���1�Ż���Ľ�����Ϣ����ʱ�Ի���ݶ�����˹�����,���ֹ����Ա�������Ϣ������δ������Ϣ������,�����Ӧ�����϶�Ϊ����δ������Ϣ���н��ס���ij�������������������Ϊ��ij毴����˻�����Ϊ,�ǻ��ڸ���רҵ�����;���Ķ�������,��������δ������Ϣ�����ָ��˾�������ò�Ӧ������Ϊ����δ������Ϣ��������Ϣ���ش��ԡ���ij����Ϊ������Ϣ���ڹ�˾�����ɹ�,����δ������Ϣ,��˾�����ɹ��Ĺ����Ժ��ش�����Ҫ��һ������֤�ͷ�������ij�����Ͷ�ʾ����ǻ��ڸ���Ͷ�о������������,���ǹ�˾��ͬ���ߵĽ��,���ֶ������ߵĺ����������䲢�ǻ���δ������Ϣ,���Ǹ��˵�רҵ�жϺ;��顣����,δ������Ϣ�Ľ綨�����漰��Ϣ�Ĺ�����,���漰��Ϣ���ش��ԡ����,�ж���Ϣ�Ƿ�����δ������Ϣ,��Ҫ�ۺϿ�����Ϣ�Ĺ����ԡ��ش����Լ���Խ�����Ϊ��Ӱ�졣

5.����������δ������Ϣ�����۹���

4λ������������,�������Dz���������δ������Ϣ�����۹��⡣���ǵ���Ҫ������ɰ���:�����˻�,��������Ϊ�ǽ��������˻��������ʳ���,���ǹ�������δ������Ϣ��Ͷ�ʷ��չ���,��Ϊ���ƱͶ��������Ͷ����һ��,�е���ͬ�ķ���,���������۹��⡣����֪ʶȱ��,���ƶ���ط��ɷ��治�˽�,�����Ϊ���ǹ���Υ�������ݡ���������������33��,�����������֤��û�����۹���,������������������Ȼ��,֤�����۹���Ĵ��ڻ�ȱʧ��Ҫ��ֵ�֤��֧�֡���ܻ�����������Щ���ʱ,���ۺϿ�����Ϊ�˵Ķ�������Ϊ�����ʼ����,�Լ����ǶԷ��ɹ淶���˽�̶ȡ�

6.���������������

4λ��������������Ϊ��δ�����������˵�����,���ǵ���������Ϊ��������:����һ,ֱ�������Ϊδ�������������,��ij����ij������ij������,���ǵ�ֱ����Ϊ��δ����ػ����������������ζ�,��������˳���֤��,�ڵ�ij�°�����,���h1�ŵ��Ӻ�Ͷ�����ṩ�����˵��,֤�������˵���Ϊ��δ�ַ���Ȩ�档��Щ������ּ��֤�������˵���Ϊû�ж����������������ɲ���Ӱ��,�Ӷ�Ϊ����Ϊ�ĺϷ����ṩ�绤��

7.���岻�ʸ�

3λ���������δ������Ϣ����������϶������������������ͨ�����Լ�������������Υ����Ϊ�ij���,�����������:��ij������������ΪͶ�ʹ��ʵĹ�����Ա,��δ���λ�������˵�ְ��,����,����ְ��λ����Ͷ����ΪͶ�ʹ���,������˽ļ���������,��˲������̷���180����4�����涨�������ʸ���ij������Լ�δ�����ӯ���ʹܵ�Ͷ�ʾ�����,��˲���������δ������Ϣ�������塣��ij�������佻����Ϊ��Ӧ���϶�Ϊ��˽ļ��������취����23����5��涨��Υ����Ϊ,�Ӷ���������Ϊ��Ϊ������ʸ��ԡ���Щ��������ּ��ͨ���������ڽ����е��ض�����,���ų�����Ϊδ������Ϣ������Ϊ����Ŀ����ԡ�

8.Υ�����ü������

3λ�����˶�Υ�����õļ��������������,��Ҫ��ע�����ڼ����ȷ�Ժͺ����ԡ���ijǿָ����������ڼ�����ͬ������ӯ�����ʱ,δ��������ǰί�е�����,��һ��©���ܵ��¼�������ȷ,�Ӷ�Ӱ�쵽Υ�����õ��϶�����ij��ͺ�ij����ȻҲ��ΪΥ�����õļ�����ڴ���,��δ����˵�������ԭ����ṩ����ļ��㷽�������������Ҫ����ϸ��֤�ݺ�������֧�������š���Щ������ǿ����Υ�����ü����ȷ�Զ��ڷ��������϶�����Ҫ�ԡ�֤����ڴ�����������ʱ,��Ҫ��ϸ�����㷽����������Դ,ȷ��Υ�����õļ����ȷ�ֹ�����

9.�����ڲ�������

��ij�ͳ�ij����������������Ϊ��δ����ͬ������ò�����������ij��������Ϊ����Ͷ�ʹ�Ʊ��������������,��δ��˻��������档��ij��ͬ���������Ϊû�л�ȡ�κηǷ�����,��ͬ���Ľ������Ͷ�ʵ��������档��Щ������ּ��֤������Ϊû��Υ�����ɹ涨,��û����˻�ò������ľ�������,�Ӷ�Ϊ����Ϊ�ĺϷ����ṩ�绤��

10.��������

������ij������������������г��������ȸ�֪�顷�϶������ڼ�����,��ijǿ����ij��Ϊ�������ϡ����������˰참��Ա��δ���յ�Υ����Ϊ��

�ۺ����������˵�������,���Է��ִ���������˶�Υ����Ϊ�ķ��ɹ���Ҫ����ʵ��δ�����������,�������������˶�“������Ϣ�Ĺ�����”��“�����ʸ�”�����硣���������������ڶԴ������ȵ�����,ϣ���������������������,���ܴ�����������Ͽɼ�ܻ�����ִ����Ϊ,�����в��������ӳ���Դ��������ԵĹ��С����,��ܻ�����ִ������δ������Ϣ����ִ��ʱ,Ӧ��������Ե���������������������������,ȷ��ÿһ����綼�õ���ֿ���,������������ȡ�м�ֵ�ķ���,�ԸĽ�ִ����Ϊ����߷������õ����ȡ����ݵ����˵ĺ������,��һ���������ִ����ϵ����,ȷ�����ɵĹ���ִ�к͵�����Ȩ��ı�����

�ġ�����δ������Ϣ������Ϊ�ĸ������

������Ϊһ�������ȼ÷�ʽ,������������ϵͳ�ڲ��������,���ٶ�˾����Դ������������֤����12λ�����˵ĸ������,�ܽ��ִ����������,��������߶�����δ������Ϣ������Ϊ��ִ��Ч�ʡ�

(һ)�����൱�ĸ������

֤��������δ������Ϣ������Ϊ����������,���ݡ��л�������������������32���涨����������,�ۺϿ��ǵ�����Υ����Ϊ����ʵ�����ʡ���������Σ���̶�,ȷ�����Ϲ����൱ԭ��ͨ������8�𰸼������˵������Ϊ,���ٷ������������참��Ա��δ���յ�Υ����Ϊ������������ز鴦Υ����Ϊ���������ֵ����,�ձ����ڻ�����ϵ��鷽����֤�����Ͽɡ�

(��)������������ĸ������

����δ������Ϣ������Ϊ�ķ�����������ȫ���ǹ���˽ļ�����ҵ��Ա�����ķ����������⡣����2����ȷ�涨,�����÷�Χ�㷺,�Ȱ�������ļ���ʽ�������֤ȯͶ�ʻ���,Ҳ�����˷ǹ���ļ���ʽ�������֤ȯͶ�ʻ��𡣻���123����ָ��“���������”,������������ļ������Ĺ�����,Ҳ�����ǹ���ļ������Ĺ����ˡ�������ķ�����Ե��ǻ�������˼����ҵ��Ա��Υ����Ϊ,��������Υ������20���Ĺ涨��������һ����,����123���ķ�������������ʵʩ�˸÷���20��������Ϊ�Ļ�������˼����ҵ��Ա,���������ڹ�ļ����˽ļ����˽ļ��������취����40���涨,˽ļ֤ȯͶ�ʻ�������˼����ҵ��Ա��Υ��������ع涨,Ӧ���ջ����д�������������,����123�����������ڹ�ļ֤ȯͶ�ʻ�������˼����ҵ��Ա,ͬ��������˽ļ֤ȯͶ�ʻ�������˼����ҵ��Ա��������������δ������Ϣ���н�����Ϊ,��Ӧ���ݡ�������֤ȯ����������Ӧ�Ĵ�����

(��)��ͬ�������Եĸ������

�ڸ�����ͬ���ĺ�����ʱ,���������������δ������Ϣ������Ϊ�ı��ʡ���������ķ�����ʾ�������ؼ���:

1.������Ϊ�쳣�Ե��жϱ�����Ҫ���ڵ������˻�������˻��ڽ���ƱƷ�ּ�ʱ���ϵ�һ���ԡ��������,����������˻�������˻������ʱ���ڽ�����ͬ���������Ĺ�Ʊ�غ϶ȸ�,����Ϊ�쳣���ס������ж�ͨ����������ͬ��ָ��,��ִ��ʵ����,ͨ������ͬ�ȴﵽ60%������Ϊ�߶���ͬ�ı�������,����ij�尸����,���֤ȯ�˻�������˻��ڻ��е���ͬ��Ʊֻ��ռ�ȴﵽ��63.33%,��ʾ�����Ե��쳣�ԡ�

2.��������罻�����������ɡ�֤�����ڵ������������“���ʳ���”“ͬ���Ը���Ͷ�ʷ�ʽ”“�����ͽ���”“����Ͷ�������Ͷ���о���ϵ�غ϶Ƚϸ�”���������,������ṩ��֤���Ʒ���ͬ��������,������ɡ������ϸ�ı�ȷ���˶��쳣������Ϊ��ȷʶ�����������

(��)δ������Ϣ������Ϊ���Ƶķ�������

��֤���ĸ��������,������δ������Ϣ������Ϊ�ķ������ʽ���������̽��,��Ҫ�漰�������������ԭ��������������

1.�ṹ����Ʒ�еIJ�ƽ��Ȩ�������ڽṹ����Ʒ��,���ȼ�Ͷ�������Ӻ�Ͷ����֮���Ȩ���������Եȡ����ֲ��ԵȲ��Ǽ�ծȨծ���ϵ������Ʒ��������ʱ,�Ӻ�Ͷ����ͨ��ֻ������Ͷ�ʶ�Ӧ���ʲ���ֵ�����ȼ�Ͷ���߽��в���,�Ⲣ������ȫ�������ȼ�Ͷ���ߵ�ȫ��Ͷ����ʧ�������ڲ�Ʒӯ���������,�Ӻ�Ͷ��������δ������Ϣ���н���,Ҳ�ή�����ȼ�Ͷ���߱�������ij���������,�Ӷ��ƻ��г��Ĺ�ƽ�ԡ�

2.��Ϣ�������г���ƽ����������������м�ֵ��δ������Ϣ���н��ʱ,�������������Ͷ�����Ѿ��߱�����Ϣ���ơ��������Ʋ�������������Ͷ���������������п��ܻ�õ�Ͷ������,�������������ǵ�Ͷ����ʧ��������ΪΥ����֤ȯ�г��Ĺ�ƽԭ��,��������Ͷ���߶�˽ļ�����г�����������,���ַ���������������,�������Ե�����Υ���ԡ�

�ڶԺ�ij�衢��ij�ա���ij������ij�֡���ij�µ��˵ĸ��������,֤�����ȷָ��,��Щ��Ա����Ϊ������������������,��Υ�����ʱ��г��Ĺ�������ƽ������ԭ��,�������г������������������ַ���������ʾ��δ������Ϣ������Ϊ��Υ����,ҲΪ������ư����Ĵ����ṩ�˼�ʵ�ķ���������

(��)δ������Ϣ�϶��ĸ������

�̷���180����4���2019��֤ȯ����54����1��涨��δ������Ϣ�Ķ���,������δ������Ϣ�Ľ��͡���1���涨��δ��������Ϣ�ľ������Ρ�����֤��Ḵ�����,δ������Ϣ������Ϣ����δ�����Ժͻ���ְ���ȡ�������ԡ�һ����Ϣ��δ�����ԡ���������Ļ��Ϣ����һ�µ�“�г���ƽ”���ۻ�����,δ������Ϣ������“��������”�������δ������Ϣ��δ�����������϶���,��������Ļ��Ϣһ�µ��ڹ���Ժ֤ȯ���ڻ��ල��������ָ���ı�������վ��ý����¶��Ϊ��Ϣ������,����Ϣ������λ����������Ҳ����Ϊ��Ϣ����,����ij�స����,֤�����Ϊδ������Ϣ���ڵ�λ�Ʋ�,�ڻ���˾��������ǰ������δ����״̬����ij�ΰ�����,֤�����������Ʒ�Ľ�����Ϣ��ͬ��Ͷ�ʲ���,���1�Ż�������Ϣ����δ������Ϣ��������ְ�������ȡ��δ������Ϣ�϶��ij������֮һ,��ζ��δ������Ϣ�����ǵ����˻���ְ���ȡ����Ϣ,��������������ȡ����Ϣ������ij�ࡢ��ij������,֤���������������������Ͷ�ʾ����벻����˾�ṩ����������������������Դ��֧��,���Ͷ�ʾ��ߵ�ͬ��ְ����Ϊ,��ij�հ�����,֤����϶���δ������Ϣ�����dz�ij�ռ�������������“ijͶ�ʹ�˾���ڶ����������ɹ��γɵ�Ͷ�ʲ�����Ϣ”,����A�����ʲ������ƻ���Ͷ�ʾ�����Ϣ��

(��)���岻�ʸ�ĸ������

�̷���180����4���2019��֤ȯ����54����1�������δ������Ϣ����������϶�����“���ڻ����Ĵ�ҵ��Ա�Լ��йؼ�ܲ��Ż�����ҵЭ��Ĺ�����Ա”��ʵ��ִ���д��ڵ�������Ȼδʵ�ʵ�����ز�Ʒ�Ĺ�������ְ����������ز�Ʒ��Ͷ����ѯ��ɫ,��ʵ�����о��жԲ�Ʒ�ľ���Ȩ,���������,֤����ձ���ö�ʵ����ְ�����ʵ��������ʽԭ��,��ʵ����ְ��Ϊ����δ������Ϣ����������϶���������ij������,����Ͷ����Ϊ����1�ŵ�Ͷ�ʹ���,��ʵ�ʸ�������1�ŵ�Ͷ�ʾ���,������Ͷ�ʵĹ�������ʵ�ʿ�,����Ϊ����˽ļ�����������Ϊ,��ij����Ϊ����Ͷ��ָ�ɵ�Ͷ�ʾ���,���帺������1�ŵ�Ͷ�ʾ��ߺ�ָ���´�,����Ϊʵ��Ϊ˽ļ֤ȯͶ�ʻ�������Ϊ,֤��ᰴ�յ�����ʵ������ְ������ݺ���Ϊ�����϶��ʹ�����

(��)��Υ���������������ĸ������

����δ������Ϣ���ķǷ�������������������ͨ������δ������Ϣ������Ϊ��ͬ�����ļ��㡢�������漰������ʧ����λ�����˶�����������������ͬ�������Ͽɼ���ӯ����ʽ��������,����֤��Ḵ�����,�Դ�������������Ϊ���������һ������δ������Ϣ������Ϊ����ͬ����ӯ�����������ϵ��Ҳ���ǵ�����ͨ������δ������Ϣ������Ϊ������֤ȯ�˻��ڵ���ͬ����ӯ�������,���߾���ֱ�������ϵ,����,��ͬ���ײ�����ӯ���������Ϊ�����˵�Υ������,���ݴ���Ϊ���������ļ������ݡ����ij�¡���ij������ij�֡���ij�స����,֤��Ḵ�˵���������Դ����������Ϊ�������ϵ�ۡ�������ͬ����Υ�����ý��ļ����ɵ��鵥λ�ο���������ļ����������϶����������ķ���,����δ����Ϣ����Ʊ��ӯ���������ΪΥ������,���ݴ˴��Է�����,֤���ο���������ṩ����ذ���֤ȯ�˻��ļ�������,�Դ�Ϊ�����������ͬ����Υ�����ý��,���㷽ʽ����֤���ִ��������

(��)���ɵ��������������

֤���Ե���������ĺϷ������������������ɡ���ij�尸��,������������������г��������ȸ�֪�顷�϶������ڼ�����,�����ڼ�ӦΪ2013��10��23����2016��8�µס���֤��Ḵ��,�ڵ�������ְ“������ԣ����”�������ڼ�,����֤ȯ�˻����һ�ʽ���ʱ��Ϊ2016��8��23��,֤������ij������Ľ����ڼ��϶���������������Բ��ɡ����Ǹý����ڼ�ĵ�����Ӱ�참��֤ȯ�˻���Ʊ������ͬ�����Υ�����õ�Υ����ʵ���϶���

�塢�������

ͨ��������δ������Ϣ������Ϊ������������������,������Ϊ,���д������ͳ����������ơ������ƶ���ϸ����������ʵʩϸ��,��ȷ�����స���еķ������ú�֤�ݱ�,������ͳһ��Υ�����ü��㷽�����������ƽ������¡�

(һ)�����ƶ������స������������ʵʩϸ��������స��Υ����Ϊ��������������

�������ķ���,���������ƶ������స������������ʵʩϸ��������స

��Υ����Ϊ�����������������˾�ּ�ڽ�������������Ƶ�������“Υ�������,��������”����,��ǿִ���Ŀ�Ԥ���ԡ����彨������:

1.������������������һ������ƶ���ȷ�������ͳ���,�����ж����ᡢ��������ڴ������������ȷ�涨��Υ���������ⷣ�������۹����ⷣ�ȹ����ʱ��Ϳռ䷶Χ��

2.��ȷ“����”�������������Ρ����ݡ��������������Ĺ涨,�綨“����”��“����”Υ����ڵ�һ�����μ�����Ӧ�Ĵ������ȡ�

3.ϸ�������స������������������������֤ȯ������֤ȯͶ�ʻ�������ط��ɷ���,�Խ����స������������������ڽ�����ȷ�涨,ϸ��Υ����Ϊ�ķ���,���������ƴ�����������ȡ�

4.�������صľ��廯���Դ�������ʱ�迼�ǵ���Ҫ����,��Υ����ʵ�����ʡ���ڡ����Σ���̶Ⱥ�ʵ�ʺ����,������ϸ�оٺ�˵��,ȷ��ִ�����ܹ�ȫ�桢�۵�����ÿ��������

5.����ͳ��ѧ���������������ݿ⡣ͨ�����꽻���స����ִ���������ݿ�,����ͳ��ѧ���������ܽ���ij̶ȼ�ִ���߶�,Ϊ�ƶ��������ṩ����֧�֡�

ͨ����Щ��ʩ,����������������ĺ����Ժ�һ����,����ִ������,��ǿ�г����������ִ�������Ρ�

(��)����֤ȯ�˻����ƹ�ϵ���϶�ָ��

֤ȯ�˻����ƹ�ϵ���϶�������δ������Ϣ������Ϊ���ɹ���Ҫ���е�һ���ؼ�����,��ֱ��Ӱ�쵽Υ����Ϊ�ĵ�����϶������,�˻�����Ȩ���϶�������δ������Ϣ������Ϊ��������ĺ��Ĺ���Ҫ�ء�Ŀǰ,���ܡ�����δ������Ϣ���װ�������֤�ݹ淶���й涨���˻����ƹ�ϵ����ʵҪ������Ҫ��ȡ��֤��,����֤ȯ�˻�����Ȩ���϶�����,��ȱ��ϵͳ�ķ��������ͻ��ڷ���������֤�ݷ������������ʵ�ʲ�����,ִ��ʵ�����������ڷ��ɹ涨,����һ���ķ��ɿհͲ�ȷ���ԡ�Ϊ�˽����һ����,�������ִ��ʵ�����,�ƶ�֤ȯ�˻����ƹ�ϵ�϶��ĵ��鹤��ָ����������ָ��Ӧ����ȷ���¼�������:һ�Ƿ������ݺ���綨,��֤ȯ�˻�����Ȩ�ķ������ݽ�����������ȷ,���˻����ƹ�ϵ�ĸ������ȷ�綨�����Ǿ����϶�����,��ϸ�涨���ܹ���֤ȯ�˻����ƹ�ϵ�ľ�������,�������������ʽ������������Ϊ�����������豸��Ϣ�����ȡ�����ȷ����,���϶�֤ȯ�˻����ƹ�ϵ����֤�ݵ����ࡢ�����ͻ�ȡ��ʽ�����ȷ�ı���Ҫ������֤�ݵ���̶�,��ִ���о���������֤�ݵ���̶�������������ָ�����,ȷ�������ȫ���Ժ������ԡ��������λ���,��ȷ����������˻������λ���,�ر������˻�������������˷���������,����϶����Ե����Ρ����ǵ�һά��֤��֤��Ч��,���ڵ�һά��֤�ݵ�֤��Ч�����������涨,ȷ����ȱ��ֱ��֤�ݵ������Ҳ�ܽ�����Ч���϶������Ƕ�������,�ƶ���������,��Ӧ��ʵ���п��ܳ��ֵĸ��ָ������,ȷ��֤ȯ�˻�����Ȩ�϶���ԭ���Ժ���������ϡ�

(��)δ������Ϣ���϶�

�̷���180����2019��֤ȯ����54���涨δ������ϢΪ��ְ�������ȡ����Ļ��Ϣ���������δ��������Ϣ,�ɴ˿��Եó�δ������Ϣ����Ļ��Ϣ������“��ְ�����”�����������������,�����ķ�������һ��,��ζ��δ������Ϣ���϶�Ҫ��ѭ��ְ��������ǹ����Ժ��ش��������������ԡ���һ,��ְ�����������δ������Ϣ��Ҫָ���ڻ�����Ͷ�ʾ��ߵ���Ϊ���������ֱ����Ϣ��������Ϣ�����й�֤ȯ���ڻ�Ͷ�ʾ��ߡ�����ִ�С��ʽ�ͳֱֲ䶯��ֱ����Ϣ,�������㡢��̨������ݵ���ؼ����Ϣ��������Ϣ�IJ���Դ�Խ��ڻ����ṩ�������������������ȸ�����Դ֧��,�����Ϣһ������˾Ͷ�ʾ���������,����ͬ��ְ����Ϊ,������ְ�����������δ������Ϣ���ڶ�,δ������Ϊδ�ڹ���ý����ض�����乫�����������ķ���,δ������Ϣ������“����ԭ��”��,������“��������”�ķ�������,���,����ָ���ı�������վ��ý����¶��Ϊ��Ϣ������,δ������Ϣ��������λ�ı��ܼ��Ϲ����ƶ��ļ��涨��������������Ҳ����Ϊ��Ϣ����,�粿�ֻ���˾������¶Ͷ�ʱ�ı���Ϊ������Ϊ,��ij�స����,֤����Ͽ�δ������Ϣ�ڻ���˾��������ǰ����δ����״̬,��¶����Ϊ������Ϣ������,δ������Ϣ���ش����Ǹ�����֤��,��Ҫͨ����֤ȯ���ڻ��۸����Ӱ��������˼��������϶��������������ж�,���ڻ����Ĵ�ҵ��Ա���йؼ�ܲ��Ż�����ҵЭ��Ĺ�����Ա��Ϥ��δ������Ϣ���г�������Ͷ���߹����ش�Ӱ��,����Ϣһ����֤ȯ���۸������Ϊ���Ե�Ӱ�졣

(��)����δ������Ϣ���������϶�

����δ������Ϣ����������϶���,��������Ҫ����ʵ:һ����Ϊ�����ض��������ض�������ҵ��Ա�������̷���180����2019��֤ȯ����54���Ĺ涨,����δ������Ϣ�������������н��ڻ����ͽ��ڻ����Ĵ�ҵ��Ա���йؼ�ܲ��Ż�����ҵЭ��Ĵ�ҵ��Ա��������ʵ��������Ϊ�˾���ְ�������ְ��������϶���Ҫͨ����ְ�ļ����Ͷ���ͬ����λְ��Ȩ�������Լ����Ȩ����ص�Ͷ�ʡ����ס�����Ҫ��ȷ����ۺ�����,��ְ��������϶�����ѭ“ʵ��������ʽ”���϶���,��,��ij��������,��Ȼ��ij��δ����ʽ����Ͷ�ʾ���,����ʵ����ְ����Ͷ�ʵ�Ͷ�ʾ���ְ��,����ְ�����,���hͶ�ʰ�����,���hͶ������Ϊ���h1�ŵIJ�Ʒ��ѯ���ʵ�ְ�����,֪Ϥδ�����Ľ�����Ϣ�����ǵ��������ض�������ҵ��Ա��ı����δ������Ϣ���ס����ڲ��߱�ְ�����ݵĵ�����,��Ҫ�϶���������δ������Ϣ֪Ϥ�˺�ı����ȷ������δ������Ϣ�����������ݡ�

��Ҫע�����,����δ������Ϣ������Ϊ�������������,��������˷���ְ�������֪δ������Ϣ������,��,������Ϊ���ڻ��������ܲ��ŵ���Ա,ͨ��͵�����δ������Ϣ��,������δ������Ϣ�����塣

(��)˽ļ�����ҵ��Ա����δ������Ϣ���״����ķ�������

�������ķ���,������������������ķ����������Ƶ��λ�����������͵ĵڶ�λ,7λ˽ļ�����ҵ��Ա����������õ�������,�����ص����˶Դ���������ӡ����,�б�Ҫ��ȷ�綨˽ļ�������ҵ��Ա������δ������Ϣ������Ϊ�ķ������á���Ҫ�ص���ȷ����,���л�����֤ȯͶ�ʻ�����2���涨�˸÷��ɵ����÷�ΧΪ����ļ���ʽ�������֤ȯͶ�ʻ���ͷǹ���ļ���ʽ�������֤ȯͶ�ʻ���,��123������涨��ļ��˽ļ��������˼����ҵ��Ա�е�20��������Ϊ�����ݴ�������,����ָΥ����20���Ĺ涨����һ��˵,��˽ļ��������취����40���涨˽ļ֤ȯ��������˼����ҵ��ԱΥ�������йع涨��,��Ҫ���ջ����йع涨����������,���л�����֤ȯͶ�ʻ�����123���������ڹ�ļ֤ȯ��������˼����ҵ��Ա,Ҳ������˽ļ֤ȯ��������˼����ҵ��Ա��

(��)��ͬ�����϶���ִ����

�����˶���ͬ�����϶��ķ����������δ������Ϣ������Ϊ����Ҫ������ɡ������Ѽ���ִ��������ʾ,���鲿�ŵ����������֤ȯ�˻�����ڻ����˻���ͬ��,�����˵��ձ鷴Ӧ�Ƿ��������˻��Ľ�����ͬ�϶�,�ٳ����潻�ȶ�������,Ҳ����֤����뵱���˴�����ͬ���IJ�ͬ��ʶ��������Ϊ,�ۺϵ���֤��,�����϶������˴�������δ������Ϣ������Ϊ��,��ʹ�����˾ܲ�����,ҲӦ�����ﴦ�������ʵ��,�����һ����ȷ��ͬ�����ۺ��϶���:��һ,������Ҫ���л�ȡδ������Ϣ��ְ�����,�����˲��ܽ����ǽ��ڻ����Ĵ�ҵ��Ա,Ҫʵ����ְ���ڻ����ڲ����ܸ�λ��ְ�𡣵ڶ�,�����˻�ȡδ������Ϣ��ʱ�����永֤ȯ�˻�����ʱ��Ҫ���й�����,Ҫ����δ������Ϣ������ʱ�䡢�����˻�Ϥ��Ϣʱ����永֤ȯ�˻�����ʱ����й����жϡ�����,�����˽���֤ȯƷ�ֵ�ʱ�䡢������δ������Ϣ�漰֤ȯƷ�ֵĽ���ʱ��ͷ���Ҫ����һ��,����ͬ��Ҫ����֤���������ִ������������,����������δ������Ϣ������ΪҪ���Բ�ͬ�ڵ�������ʷ����ϰ��,�������������ɡ��ۺ���������������Ϊ��������ͬ�����϶�����

(��)Υ�������϶�����

������δ������Ϣ����Υ�������϶�,���ݹ��õļ��㷽��,�ձ����ݻ�������������ݼ���Υ������,��������Ķ��永��Ʊ�˻�ʵ�ʽ���¼��������ݽ��к��������רҵͳ��,����û����ʾ���ݵļ�����̼������ʵ�����֤�ݡ��������ķ���,��λ�����˶�Υ�����ü��㷽ʽ���������,֤���Դ˵ĸ�������ձ���Υ�����ü������֤���ִ�������Ĵ����������,��������Ҫ��ĺϷ���������Ҫ�Ե����˿ɽ��ܵķ�ʽʵ�֡�Υ�����õļ�����ͷ�ʽ,�����漰���������ĺϷ��Ժ���������,Ҳֱ��Ӱ�챻�����˵��ش�Ʋ�Ȩ��,��������Լ�רҵͳ�ƵĺϷ��Ա���,ͬ����Ҫ�����������ı����Ժ����������ܽ����֤����������Լ�רҵͳ������,�ƶ�������Υ�������϶�ָ��,�ƽ�ִ���淶��,���г������ṩ��Ϊָ���ͷ���Ԥ��,����ִ����Ϊ�Ŀɽ����ԡ������ȡ���´�ʩ:

(1)�ƶ�������Υ�������϶�ָ�����ܽ�ͷ���֤���ļ��������רҵͳ������,�ƶ�һ����������Υ�������϶�ָ�����⽫��������ȷ������ͷ���,�������顣

(2)��ǿ������̵����ȡ�ȷ��Υ�����õļ�����̹�����,�ṩ�����ʵ��֤��֧��,ʹ�������ܹ����Ⲣ���ܼ�������

(3)�ƽ�ִ���淶����ͨ���ƶ���ȷ��ָ��,�ƽ�ִ����Ϊ�Ĺ淶��,ȷ��ÿһ��Υ�����õļ��㶼��ѭͳһ�ı��ͳ���

(4)�ṩ��Ϊָ���ͷ���Ԥ�ڡ�Ϊ�г������ṩ��ȷ����Ϊָ��,�������������Ԥ��������ٵķ��ɺ��,�Ӷ���ǿ���ɵĿ�Ԥ���ԺͿɽ����ԡ�

(5)����ִ����Ϊ�Ŀɽ�����ͨ���������ļ��㷽��,���������˼��г���ִ����Ϊ�Ľ��ܶ�,��ǿִ���Ĺ�������

ͨ����Щ��ʩ,����ȷ��Υ�����õ��϶����ӿ�ѧ������,ͬʱ����ִ���Ĺ����Ժ�����,���������˵ĺϷ�Ȩ�档�����Ҫ˵������,���Ľ��Ƕ������ڵ�����������ͳ��,�ɴ˵ó�����δ������Ϣ������Ϊ����Ҫ����Ҫ���������˷���,������������ʱ�䷶Χ�ڵĹ���Ҫ�����Ժ���,��ִ��ʵ��������Ҫ���ݾ���İ���������Ծ������,������������ͳ���г���Ƶ�ν��ٵĹ���Ҫ���ľ���ִ������Ҳ�ǽ����Ҫ���������о������⡣

������ ����ѧ��ʿ���й�֤����������ֻܾ��鴦��������Ա

���������������ں��������¾�������Ͷ�����Ĺ۵㣬���������Ը������Ŀ����ڡ�Ͷ���ߡ���27�������������߸��˹۵㣬�������ڵ�λ��ְ���ء�Ϊ�����Ķ���ɾȥԭ��ע�͡�

��Դ��Ͷ������

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP