8月10日,中国有色金属工业协会硅业分会公布了太阳能级多晶硅最新价格,2022年初至今,硅料价格仅3周持平,其余26次报价均为上涨。

硅料作为光伏产业链的上游对于整个行业发展有着举足轻重的作用。在硅料的生产环节,工业硅被提纯成为光伏级多晶硅料。硅料这看似简单的制备流程为何价格频频上涨?光伏中下游的“春天”何时会到来?本文将重点解析。

今年硅料供需仍吃紧,明年上半年仍在紧平衡

虽然近期国内电厂等市场对组件价格的接受程度有所下降,但是预计影响时间长度和力度总体上比较有限,鉴于海外市场需求潜力较大,行业仍会保持快速增长。预计2022 GW硅料需求约为85万吨左右,2022年期末产能约为115万吨,但大部分新增产能在Q3开始上坡,Q4贡献加大,有效产能约为86万吨左右,考虑到硅片产能扩产需求,供需紧张。

今年第四季度可能会有所改善,但是明年上半年可能仍然处于紧平衡状态。假设目前规划产能能够如期释放,到2023年硅料价格将逐步回归,综合成本成为主要竞争因素,工艺/管理领先的通威、特变、大全、协鑫等企业有望进一步提高市占率。此外,在未来1~2年内,硅片的有效产能将大大超过硅料的产能,参与者的市场策略也将对硅料价格产生较大的影响。

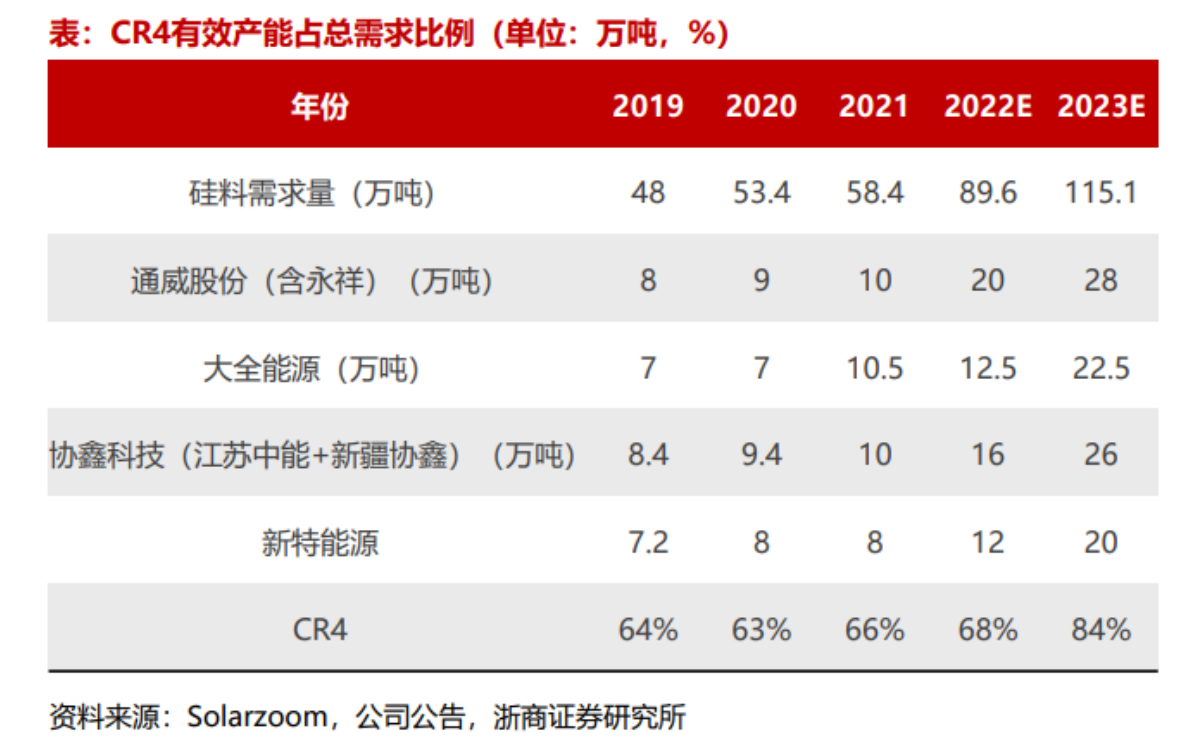

根据统计,2021 年国内多晶硅有效产能前四厂商分别为大全能源、通威股份、协鑫科技、新特能源,CR4 市占率为 66%。随着 CR4 扩产提速,成本与品质优势加持下,龙头市占率呈加速提升趋势,预计2023 年 CR4 市占率有望达到 84%。

根据8月4日最新出炉的大全能源中报显示,2022半年度公司实现营业收入163.4亿元,同比增长262.2%,实现归母净利润95.2亿元,同比增长340.8%;测算Q2单季实现营业收入82.1亿元,同比增长188.1%,实现归母净利润52.1亿元,同比增长230.2%,符合预期。

硅料环节具有较高的技术与Know-how、资源和资本壁垒,长期以来总体上都是四大供应商占主导地位。本轮硅料景气期,产能规模领先、新产能投放快的头部硅料企业充分受益,且已完成资本积累,资产负债表更加健康,未来向下游终端或上游硅粉延伸能力更强。

大全能源最新中报显示其资产负债率已经下降至17.11%,经营活动现金流有68亿元创了历年来的新高,这对其开发新业务来说可谓是如虎添翼。大全能源在此基础上将凭借多晶硅研发和技术优势,全力实现在半导体高纯多晶硅领域内的突破,强化核心竞争力,开拓新的业务增长点,提升盈利能力,为中国半导体行业多晶硅原材料的自主可控作出贡献。

光伏产业链中下游业绩分化,可关注三条主线机会

在原材料价格持续上涨的大背景下,电池片及组件企业面临两头压力,整体利润向好的同时,仍有一些企业陷入经营困境。

爱康科技预计上半年净利润为负,主要原因是硅料、硅片、电池片及部分辅料价格大幅上涨,导致制造业产品原材料采购价格大幅上涨,整体市场毛利率水平受到挤压,导致制造产品毛利下降。

江苏中利预计亏损1.23亿-1.65亿元,主要原因是受疫情影响,部分海外进口物料及产品出货期限无法保障,导致产品不能及时发货,同时公司刚性支出无法减少,造成运营成本增加;同时上游原材料价格持续上涨,海运费用持续上涨,导致产品毛利率下降。

光伏产业链条较长,各细分产业链差异较大,对行业景气的反应函数存在差异。装机速度超预期仍将推动上游硅料及硅片价格维持高位,但随着产能逐步释放,硅料及硅片价格有望在三季度末小幅回落,边际刺激中游电池组件厂商获利能力恢复。

N型电池(主要是 TOPCon、 HJT)产能投建超过预期,相关技术路线加工辅件设备厂商的业绩可能超过预期。全球电力供需紧张,光伏行业持续降本,电站运营盈利有望迎来拐点,而作为核心环节的逆变器,将迎来需求爆发式拉动和成本边际下降的双重利好刺激。

民生证券认为有三条思路值得关注。

思路一:可适当关注具有潜在技术变革与颠覆的电池片环节,可适当关注隆基绿能、晶澳科技、晶科能源、天合光能等,关注东方日升、爱旭股份、高测股份、迈为股份、帝科股份、TCL中环、钧达股份等。

思路二:可适当关注深度受益海外光储需求高景气的逆变器环节阳光电源、固德威、锦浪科技、德业股份等,关注禾迈股份、昱能科技;可适当关注低估值和有预期差的硅料和硅片通威股份、大全能源、协鑫科技、隆基绿能、TCL中环。

思路三:可适当关注有市占率提升空间逻辑的辅材企业,可适当关注通灵股份,关注宇邦新材;目前光伏行业景气度高,可适当关注目前供需紧平衡的EVA胶膜与高纯石英砂环节,可适当关注福斯特、海优新材、联泓新科、东方盛虹等,关注石英股份等。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP