冬至数九日

岁月至醇时

冬至是冬天的第四个节气

也是二十四节气中的第二十二个节气

在这个“消寒待春归”的时节

我们邀请到量化投资部研究员王雨贤老师

跟我们聊聊量化行业模型的话题~

我们正在做的量化模型,即模型预测行业未来的走向。具体来说,在每周一对现有的30个中信一级行业进行未来一周表现情况的预测,通过各种交易数据以及宏观数据进行处理建模,判断对未来的投资机会,通过模型选出最看好和相对不看好的行业,作为未来交易的参考。

通过这种量化的方式对行业的预测正逐渐开始流行,有人也提出了“量化基本面”的概念,即通过历史数据获取的规律,对于整个宏观行业的理解和预测有着非常积极的意义。或许是模型能够更加全面地获取信息,另一方面作为整个行业来说,未来整体的方向是跟过去的行业表现和投资者态度高度相关的。

那么,要如何判断这个模型的效果如何,能否去相信并使用呢?一方面会与当天该行业对应的主动研究观点进行比对验证;另一方面,通过预测与真实的收益、行业排名进行比较。 一般来说,如果模型选出的最看好的三个行业,如果有一个行业真实收益较好、排名较高,就认为这个模型的预测是很有效的啦。

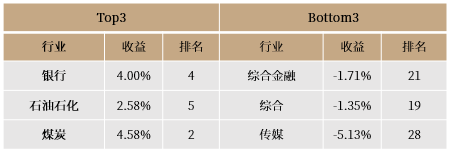

我们举例来说明吧,在2022年11月21日,我们的量化行业模型选出的行业分别为电力及公用事业、银行、食品饮料,相对不看好的行业为综合、综合金融、商贸零售。

在与主动研究观点进行比对验证时,银行、石油石化以及煤炭行业的主动研究观点中,均有正向积极部分的结论进行支持。银行被认为估值处于历史低位,近期随着房地产利好政策出台,整体形势较好。石油石化和煤炭行业也有着进入上行周期以及预期较强的观点支持。

对于这些行业的验证如下:

可见我们模型选出的看好三个行业排名均在很靠前的位置,收益也较为可观,不看好的行业表现也较弱,这就属于模型预测很准确的情况了。当然如上所述,一般有一个看好的行业表现较好就算很成功的预测。

另外,一些基金经理反馈表示,量化行业模型对于主动选股有一定的帮助。

由此可见,通过量化的模型进行行业的预测会是一件有价值,并值得不断去优化的事情。

风险提示:基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。基金管理人提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP