杨花柳絮随风舞

雨生百谷夏将至

在春天的最后一个节气谷雨时节

我们邀请到量化投资部王雨贤老师

一起聊聊量化投资与动量因子的话题

量化投资中会用到各种方式进行选股以及收益风险分析,因子就是其中一种方式。上期我们讲了估值因子,估值因子是指投资者用来衡量股票价格是否与其内在价值相符的工具,它们可以用于比较股票或行业内的股票相对于其他行业的指标。

今天我们要讲的是动量因子。动量类因子主要是指过去一段时间内资产的收益率,是一类非常重要的风格因子。动量因子代表了市场在某一段时间内的趋势。使用动量因子进行投资,一般认为市场趋势会延续。

我们可以利用计算个股(或其他投资标的)过去N个时间窗口的收益回报来定义动量因子, 以BARRA 的 CNE5S 模型为例,MOMENTUM动量因子是指过去 525个交易日去掉最近21个交易日的加权收益率。(注:Barra CNE5模型是针对中国股票市场最经典的风格因子模型,它包括10个风格因子,分别是市场、市值、动量、盈利、成长、流动性、杠杆、价值、非线性市值因子、波动因子)

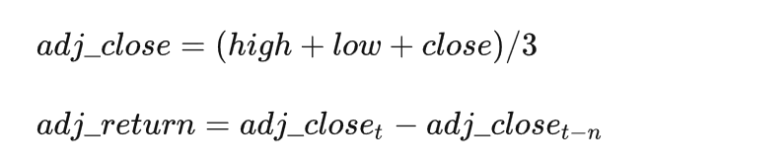

收益回报的计算公式如下:

那么这个return就可以被称为价格的动量,这里我们使用了收盘价作为计算动量的标注,在实际的因子开发和挖掘中我们还会使用不同的计算方法,例如

High, low, close分别指的是最高价、最低价以及收盘价。

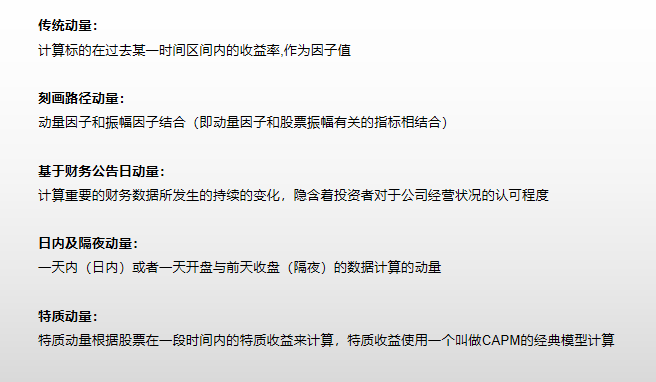

我们还从多个维度刻画股票价格的强势程度,包括:传统动量、刻画路径动量、基于财务公告日动量、日内及隔夜动量、特质动量等。动量因子也常常和其他因子一起使用,如动量因子和价值因子,或者中长期动量因子和短期反转。

学术上的动量因子一般是指较长时间的趋势,不考虑最近几天的短期变化。我们在过去的量化课堂中曾经讲过反转因子,甚至在国内很多年的投资历程中,短期的反转比动量更加有效。

大部分量化模型都是综合考虑长期动量(趋势)和短期反转(价格纠偏)。模型并不是一定追涨杀跌。现今优秀的量化模型都会在不同的市场场景下选择不同的操作方式,单独靠一个因素决定操作的情况已经很少了。

风险提示:基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。基金管理人提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP