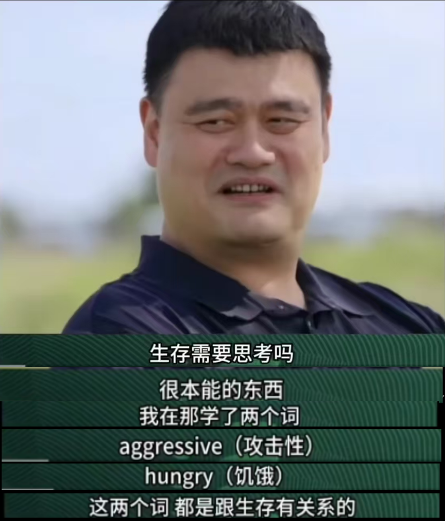

前段时间姚明接受《十三邀》的访谈,有段话直击阿南的小心心。

他说中国球员到海外打球时,喜欢说“我们抱着学习的态度去的”,但他后来发现,NBA的球员打球是为了生存(在NBA生存),这是很本能的东西,所以“攻击性”(或者叫“进取心”吧,在我们的语境里好听一点)和“饥饿感”与生俱来如影随形。

——我非常主张和鼓励年轻同事亲身参与投资活动,你只有成为投资者(我们当然只能买基金),你才知道在市场上生存难不难,怎样难,只有这样你才能更好理解投资者,更好服务他们。

哪怕结果不好,这些痛苦也会时时提醒你市场有多么真实和粗粝,倘若你有些反脆弱的素质,这些痛苦未来会以另一种方式加倍回报你。我们常说,选择比努力重要,其实这是极大的自我矮化。我想说的是,选择的勇气,比选择的结果重要!

所以本周部门会议上,我发的愿就是,要成为一个价值投资的践行者,乃至价投专家,只有在价投上有所成,才有资格去服务别人。这就是做投服工作的进取心和饥饿感。

今天说说这几年实践的阶段性结果吧。

从投资者的角度来说,相比被动的指数投资,主动管理确实可能有一系列问题(请注意:近几年自上而下的行业性改进其实很明显),但是我收益最好的一个账户仍然是来自主动管理,要点是自知不行+少折腾。

阿南是从2017年才真正接触价值投资(以前把巴菲特当成功学嗤之以鼻,我就是芒格“人类误判心理学”的活例子),毫不系统地读了几本巴芒经典,以及某段的网易博客和雪球答问(当时还是网友集纳,现在出书了)。读完以后,很多问题搞不清楚,唯一搞清楚的是“不懂不做”。

既然“不懂不做”,那问题就简单了,只要找到一个“懂”的基金经理,承认他比自己强,然后买他产品就好了。

正好阿南当时在一家三观很正的资管机构工作,三观很正的同事们都推崇三观很正的管理人,耳朵都快听出茧子了。

2018年阿南出手,正好赶上两个奇葩机制:第一是申购起点不低,确实是一笔钱。第二是锁定期3年,当时简直闻所未闻。

这两个奇葩机制又恰好克服了人性的弱点:第一,不必再考虑仓位管理了,人性天然倾向于低位轻仓试水、高位重仓追涨,阿南早早就承认自己的仓位管理水平很差。第二,也不必考虑择时的问题,人性天然倾向于追涨杀跌,我也早就知道自己择时水平很差。

肯定会有人说,2021年前后有不少锁定期3年的产品,是非常伤人的。这个问题我后面会认真回答,先不多讲。

在买之前,阿南把这个管理人的定期报告、致信和公开访谈报道都认真看了一遍——只做了这点功课,大概20多万字,是一个字一个字读完的;也只问了自己一个问题:他是不是比我水平高?确定答案后,就决定出手。

然后阿南做了一件狠事:立誓以年为单位看净值。

我真的做到了,7年多我只查过4次净值,分别是2020年11月、2022年1月、2025年6月和2026年1月,听说这个故事的朋友,都夸我是狠人。

效果确实很好,不管是心态的效果,还是净值。其实回头看的话,中间回撤也不少,净值趴着也不短,但是7年过后的净值灿烂,α贼明显,这是被动投资不好比的。

唯二的问题:第一,业绩报酬比较高。我还为此吐槽过。但一个朋友一句话点醒了我:

“为优秀管理人付高价是值得的,比坑货管理人免费服务值多了。”

第二,产品不分红。“如果看到行情已经过度演绎,后面收益可能平庸,是不是应该分点红回来?”

“你把钱放他那,他就算趴着不动,也比把钱放你自己那安全——你拿着钱肯定瞎搞。”

对这位朋友的大智慧,阿南只能说:他的甘,你真他的是个天才,二等兵甘!

——我现在已经不想赎回了:一旦赎回,我水平显然比管理人差,我拿钱干嘛去呢?一旦赎回,再买还要锁定3年,我是不是闲得肉疼?

所以很自然地做成了价值投资(虽然不是我做的)、长期投资、理性投资。

你可能会问:怎样找到优秀的管理人呢?

阿南也不知道。只知道,这位管理人曾经在业绩大好的时候说,基金收益超出了他的能力,他的能力大概只有XX%,其余都是市场给的。还有,他没在业绩最好的时候发过产品。他每年说的话都差不多(无论是否在风口上),持仓变化不特别大。他没有明显赛道。各种宏观事件和流行故事中,你听不到他的观点。

但他明确说过,价值投资在A股市场是可行的。

是的,阿南确实可以算半个狠人。

除了7年只查4次净值的壮举之外,我还有个指数基金定投账户,马上做到5年了,雷打不动定投,低位还加了几次仓。而且前面三年半是单边下跌的走势,硬生生熬出了坑。

最初阿南脑子里不断重复一篇课文,《一分试验田》。讲的是彭德怀彭老总亲手种了一分(1/10亩)试验田,用来验证粮食实际亩产,挑战“浮夸风”。我就想亲手验证一下,定投到底能不能赚钱。

可惜,这个定投品种选得不够价投。虽然不价投,但这个品种出坑后其实踩上了风口。好巧不巧,阿南在这时做了一次择时,把仓位整体更换到一个纯血价投的策略型指数上。

卖飞了也就是。

即便如此,这次4年多的定投还是在一度下跌近50%的情况下,硬生生打出了近5%的年化!(OS:大家都知道那4年是什么行情)如果再拿4个月,年化将达到12%+!

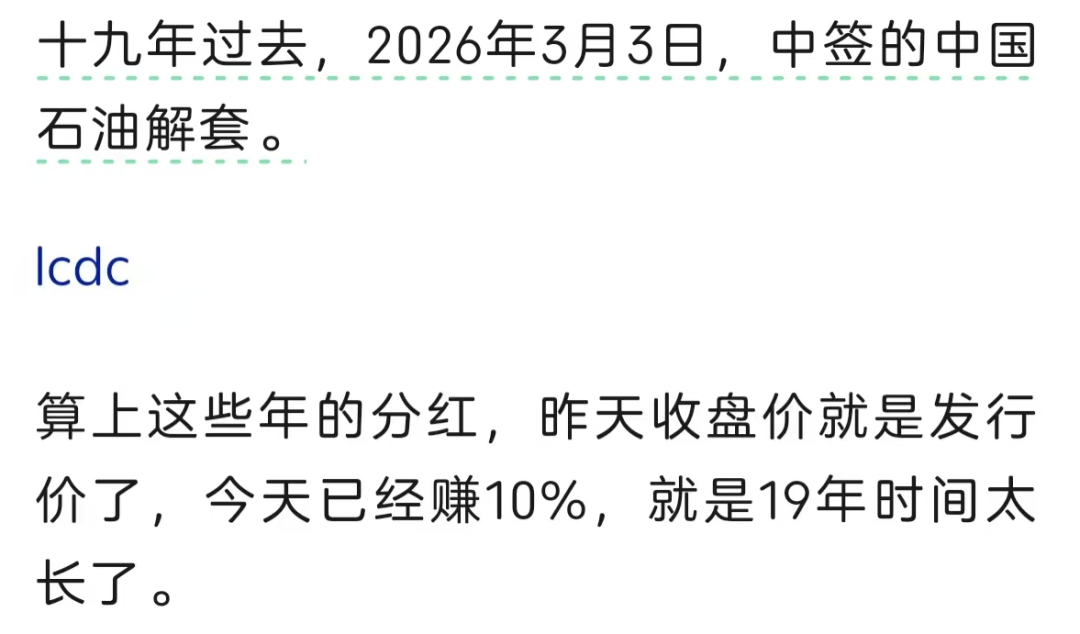

前几天看到一个帖子,有人在2007年打新中签没卖的中国石油,经过19年时间竟然解套了。

阿南绝不是高级黑,这个例子虽然太过极端(人生确实只有4个左右的19年),但是也恰恰说明了永续经营的重要性——即便在2007年那种狂热情绪下的极不审慎决策,即便在绝大多数人都认为此生解套无望的预期中,以永续现金流为底、通过流行叙事助力(风水轮流转),这笔不受祝福的投资,还是没有造成永久性损失。

当然,这个案例也不是价投,只是说明了永续经营这个底有多重要。

说回阿南的最差收益,这笔“最差”投资主要问题还是选择的产品不够价投,导致在主要收益是由估值贡献(也就是变贵了,而不是变好了)的时刻,自己反而没有信心长持。不够价投的因,带来了被动折腾的果,结果自然不理想。

当然,后面换的纯血价投品种让人安心,所以阿南后面5年会继续做狠人,雷打不动,绝不折腾。

我也假设过,如果没有卖飞,因为“不价投”而赚了大钱,我会不会归因于自己智慧勇敢,到处吹牛?

我不知道,但我不希望那样。有时想想,对“卖飞了”还略略有些庆幸——否则人性要受考验了。

“千万不要考验人性。”

还有一个不好不坏的收益,主要是流行叙事变化大导致的。

《西游记》说孙悟空一个跟头十万八千里,猴就是心猿意马的“心猿”,一下眼前,一下天边。

这个还好办,只需要检视——看永续经营有没有变化,看现金流会不会根本性恶化,看价格变化到底源自估值还是源自业绩。变差了是坏事,但变便宜了是好事,只需交给下一个5年。

无论在过往作品的评论区,还是在日常同事讨论中,很多人会说:你这样五年八年的,太狠了,大家根本做不到啊!

——是,就是因为难,才要争取做到。如果你跟大家做同样的事,怎么有理由期待更好的结果呢?

还有人说:普通人本钱这么小,这样太慢了!

如果阿南更早10年明白这个道理,我手里的钱至少会多一倍吧,那我会更加从容、更有底气。

不慢也不晚,但确实应该早点开始做正确的事!

前面说到2021年前后有一些锁定期3年的主动管理产品,可能比较伤人,似乎对抗人性并不一定有好的结果?

答:有一部分原因在于,产品发行在上一轮流行叙事最辉煌的时刻,很多人不是因为了解管理人,而是因为亮丽的近年业绩而跟进,这不是价值投资。对此,管理人和投资人都有责任(近两年行业行为已有很大变化)。另一个原因是,主动管理连续3年跑输基准确实是A股第一次,太极端了,但极端的事也会发生,所以规划一笔投资最好5年起。

忠言逆耳,逆耳忠言。价值投资是一件诚实的事,情绪价值并不能给你带来长期收益——你不是来学习的,你是来生存的。

来源:上交所投服

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP