(你们可能认为我在阴阳谁,其实只是描述一种现象,并不针对某位具体的老师,何况他深受网友爱戴)

每当市场走势出乎意料的时候,比如大涨、大跌、大奇迹日(深V),我们就想知道为什么。是谁?采用什么方式?主导了这匪夷所思的行情?他为什么这样做?

不光是各位散户投资者,新闻媒体、专业机构乃至我们自己,也要在极端行情时“找原因”——坦白说,最好还是能找到原因,成年人是不能随便说“我不知道”的。在职场中,反应快、共情能力强、贴近流行叙事的人可以更好安抚提问者;但面对自己的账户时,“原因找到了”就不好使了,你的账户不在乎你反应快能共情会讲故事,它替你掏钱时从来手不软。

我先给你讲个事:从前,有位书生叫李磊。一天,他遇到一位美丽的女子韩眉。后来李磊死了。

这个故事讲完了。你肯定觉得我有毛病。他怎么死的?为什么要强调他是一位书生?韩眉对他或者他对韩眉做了什么?

人类大脑不能接受这样没有因果的故事,虽然这个故事很可能是真的,但它不值得讲。我们的大脑倒是很会填补不完整的故事——你可能已经脑补了李磊从遇到韩眉到最后死去的好几种可能性,虽然它们都是假的。当然,如果把两个人换成李雷和韩梅梅就没问题了,因为这两个人物都有明确来源。

把毫不相关的事情扯上因果关系,有利于我们的祖先在不好判断的信息中迅速得出结论,在电光火石间做出决定——以便活下来传续到你,而你却还在用这30万年包浆的技能,应对只有300年历史的股市,无比丝滑地赔钱。

所以,现在你知道了,“找原因”出自本能,这是一种本来很好的、适应进化的归纳法,但它可能不太适应非常年轻的股市。

不信的话,我们看看下面这些著名的故事(这次有头有尾)。

故事来自塔勒布。2003年12月某日,萨达姆被捕。13:01,彭博社发了头条《美国国债价格上涨:萨达姆被捕可能不会抑制恐怖主义》。此时美国国债是上涨的。

13:31,彭博又发了一条快报《美国国债价格下跌:萨达姆被捕刺激了风险资产的吸引力》。此时美国国债已经由涨转跌了。

“同一天、同一事件、同一家媒体,两个完全对立的故事”。

第二个故事来自《时间简史》的合著者、物理学家蒙洛迪诺。一位专栏作家声称发现了一种预测方法,能在每年1月底预测当年股市涨跌。从1979年到1989年,连续11年预测正确。方法公布后的1990年预测失败,然而1991年到1998年又连续对了8次,即总命中率为19/20,95%胜率。

作家本来可以在这20年内出大名、发大财,但他没有。为什么呢?因为他过早公布了预测方法:根据每年超级碗(美国橄榄球大联盟决赛)获胜球队来源(NFC或AFC)做出上涨或下跌的预测。

这当然是个无厘头的关联。可你以为我们在“找原因”过程中的逻辑可靠度会比这个高吗?比如黄金是优质避险资产(最近已证伪)?比如一年前的美联储降息点阵图(最近已反转)?比如更早些2020年的新能源、医美(解套中)?2017年的核心资产(解套中)?2015年的互联网创新创业(龙头已退市)?2007年的“黄金十年”(十年没涨)?

还是塔勒布讲的,“一个随机系列总会呈现某种可识别的形态。我相信西方世界一定有某种证券,它的价格和蒙古首都乌兰巴托的温度变化百分之百相关。”

好的,既然“找原因”是靠不住的,那阿南说的这些,对投资活动有什么用呢?

首先是理解,真实生活中大部分现象,可能没有可靠的原因。我们在学校教育中习惯的标准答案、最大值/最小值、最优解,只是生活中最极端的一小部分。在生活中我们逐渐能够懂得,“万般皆是命,半点不由人”“岁久人无千日好,春深花有几时红”“片时欢笑且相亲,明日阴晴未定”“人生小满胜万全”,可是一到股市上,就啥也不记得了。比这更可怕的是,我们用橄榄球赛的结果来预测市场(错误归因),用新媒体和老段子制造的不可靠因果关系指导投资,那样的隐患更严重。

也不必苛责媒体。塔勒布说过,过度寻找原因的问题不在于记者,而在于大众。没有人会花几块钱购买一本无聊的抽象统计学讲义。我们文初截图的“原因侠”同学在长年和网友的亲密互动中,形成了彼此心照的关系:网友不会太过当真,甚至说一声“辛苦了,原因侠”,“原因侠”同学也在找原因的过程中荡涤红尘,所谓“人间烟火气,最抚凡人心”。

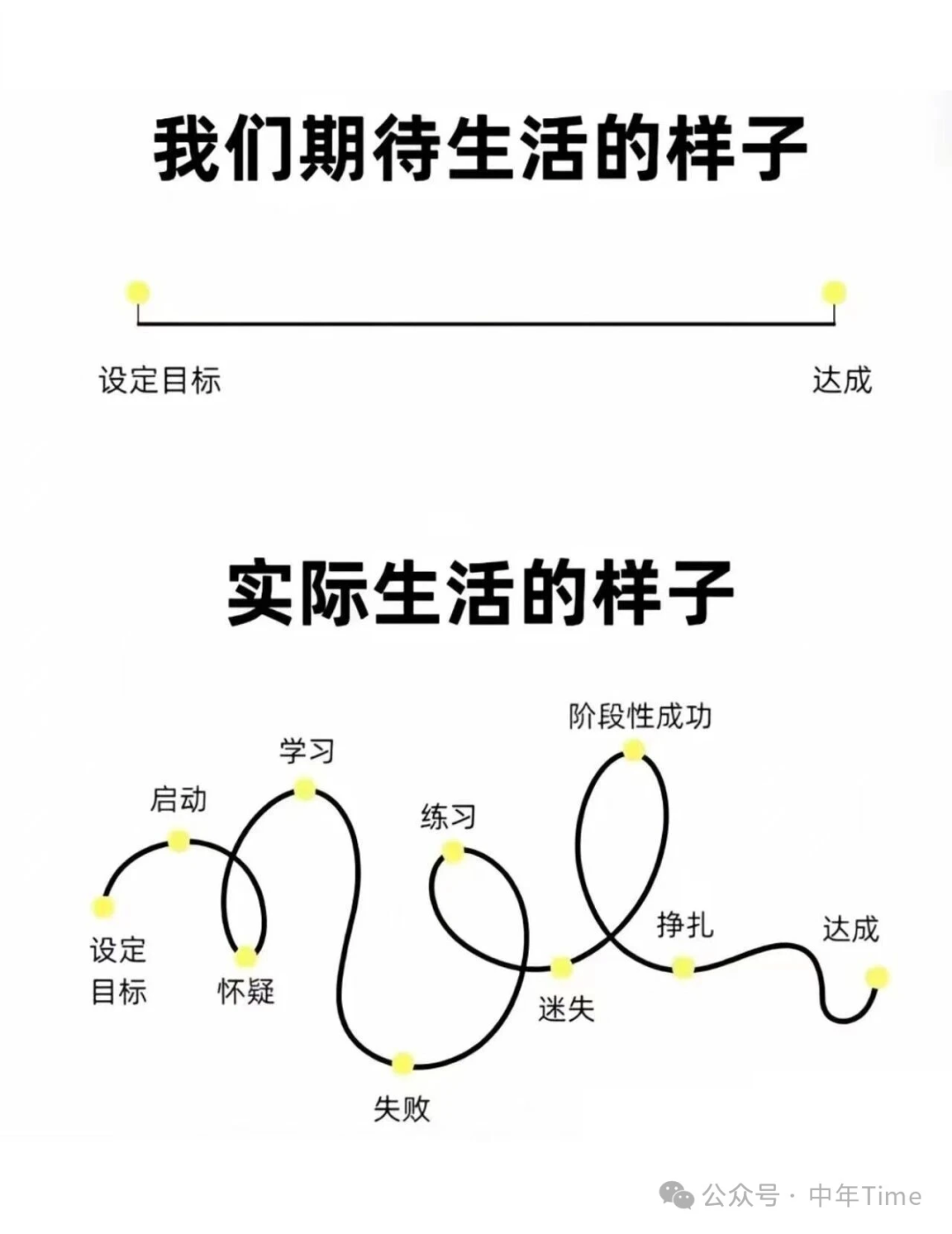

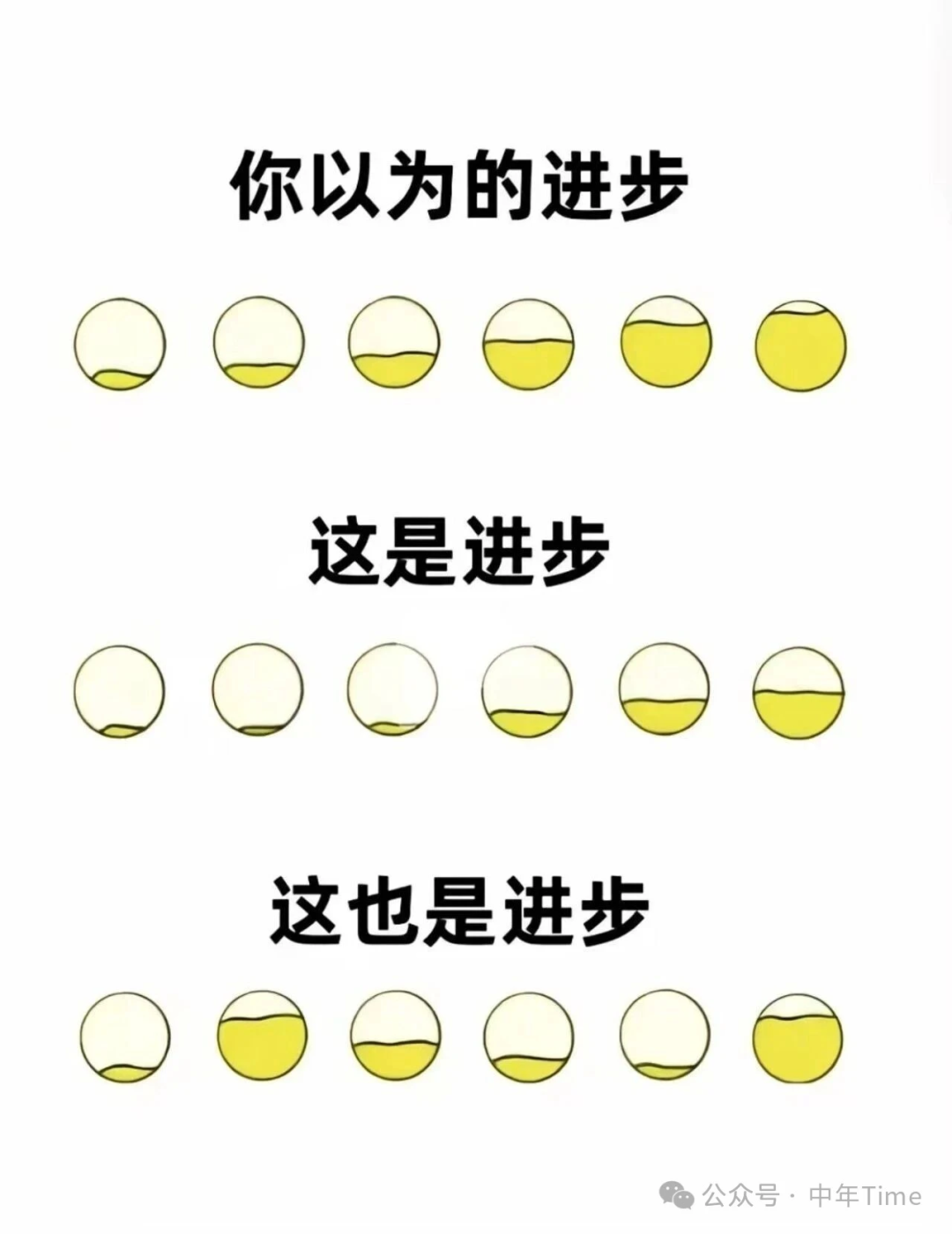

只有时间才能抵御无常,要给市场一段调整适应的时间。市场是个“处在混沌边缘的自组织系统,其余尽在不言中”,“复杂的自组织系统是自适应的……它们会主动尝试将所发生的任何事情转化为对自己有利的因素”“学习和进化会让混沌边缘变得稳定”。如果你看不懂,可以看看下面这段最新谈话,讲得比引文浅白。

能够协同时间一起抵御无常的因素是试金石。每个人情况不同,根据自己的情况变动或不变动持仓,都无可厚非。刚看了定投账户,今年我已经赔钱了,-2.07%(最新数据是-4.68%),跑输了支付宝93+%(最新数据是96+%)的财友。事实上这个账户前3年半一直是跑输的(大部分财友是余额宝的保本低息理财),但并不妨碍它在后面1年打出了漂亮的翻身仗。所以,真正决定性的因素不多:第一,闲钱,闲钱才能协同时间,靠长期对抗短期不确定性。第二,价值,价值才能协同时间,跌啊跌就“跌不动”了。

作为生活的老手,这些道理都是你早就懂的,不是吗?

来源:上交所投服

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP