最近中报密集披露,食品饮料行业对中报业绩非常关注和敏感,比如伊利股份中报发布后,Q2业绩大幅超预期,股价强势封板。从上周情况看,食品饮料板块中,白酒、乳业等涨幅居前,受到资金的追捧。

国泰君安重点点评了迎驾贡酒的业绩:

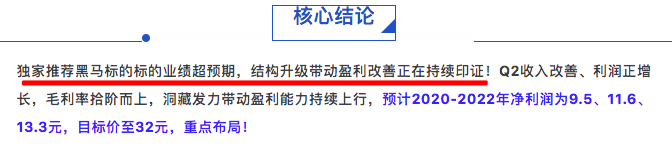

1、收入环比改善,业绩超预期。2020H1公司营收13.68亿元、同比-27.32%,归母净利3.33亿元、同比-25.14%。Q2单季度营收5.97亿元、同比-17.3%,降幅环比收窄,归母净利1.0亿元、同比+9.40%,创历年Q2单季净利新高。

2、两端恢复较好,洞藏拉动结构升级,毛利率拾阶而上。

分产品看,两端恢复较好,中端相对承压:Q2中高端白酒-22%(Q1为-31.6%),其中洞藏系列发力明显,洞6、洞16等表现较好,合肥等重点市场发力明显,预计金银星有待进一步恢复;普通白酒-11%(Q1为-37.6%),低端恢复显著。

分区域看,安徽省内/外收入分别为2.72、2.69亿元,同比-12.9%、-10.8%。产品结构升级带动Q2毛利率同比+3.9pct至60.2%;Q2销售费用率、管理费用率同比-1.5、+1.24pct,最终净利率同比+4.2pct至16.8%。

3、洞藏持续发力,盈利弹性值得期待。Q2销售收现7.3亿元、同比-8%,经营性现金净额-0.6亿元。截至2020H1,公司合同负债3.23亿元,环比略有增长。公司积极帮助经销商备战金秋旺季,大力开拓宴席、团购渠道,加快培育洞16、洞20等高端产品,洞藏系列发力,占比有望进一步提升,业绩弹性释放持续验证。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP