科华恒盛获得腾讯的IDC订单之后,又发布公告剥离充电桩业务,聚焦IDC业务。券商考虑到IDC平均估值和公司的业务增速,上调目标价至60.3元,上调幅度91.4%。

1)市场认为公司UPS和IDC并重。但是公司明确转型IDC,UPS明确定位为IDC的辅助。未来与IDC不相关的业务将被逐一剥离。

2)市场认为IDC行业正加速从蓝海走向红海,随着大批大型钢厂进入IDC市场,供给端会出现井喷式增长。但是总量上5G建设将进一步刺激IDC需求,IDC行业需求持续强劲,特别是一线城市。

3)市场认为公司业务较为分散,缺乏IDC行业经验。但是公司在IDC行业拥有10年的经验,2012年以来承接多个IDC建设和改造。

4)市场认为公司与腾讯的合作是短期、不可持续的,腾讯可能会选取多家公司共同进行数据中心建设。但是参考阿里与数据港的合作,腾讯也将选择一家值得信赖的公司进行长时间紧密合作。公司已经和腾讯度过5年的磨合期,是理想的合作伙伴。

5) 市场认为公司大额商誉减值、缩减员工规模、剥离非核心业务,是经营不善的外在表现。但是商誉减值实际出清了原并购项目的内在风险,剥离非核心业务体现了公司转型IDC的决心。

国内IDC需求最多的是云计算厂商和互联网企业,占比62%,决定了现阶段IDC的需求集中在北上广深这4个一线城市。但是,这些一线城市纷纷发布能耗指标,让技术先进的IDC企业进来,并开始控制新增机架供给,因此已经在一线城市布局的IDC企业赢得先机。

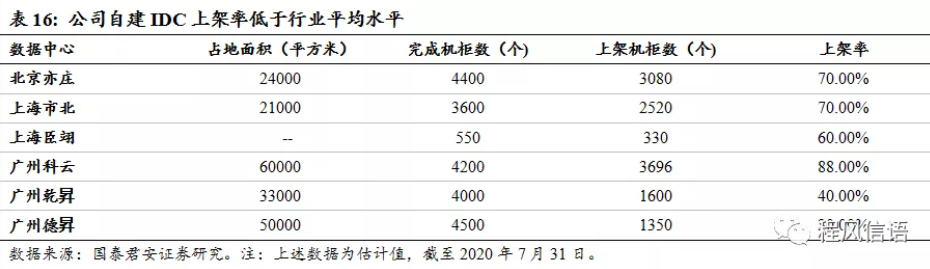

但是数据显示,北京、上海、广深地区数据中心的供需缺口分别为2.8/5.1/3.9万机架,依然供不应求。科华恒盛在一线城市有5个自建IDC,平均上架率低,随着公司IDC建设推进,将会给公司业绩带来弹性。

1)未来将受益于超大机房服务时代

与数据港的在运数据中心比较,公司的数据中心多分布在一线城市,数据中心占地面积更大,内置机柜数更多。当前阿里、腾讯、快手纷纷开建超大型数据中心,公司大规模数据中心运维经验将使公司受益于超大型IDC时代。

2)交付速度高于同行

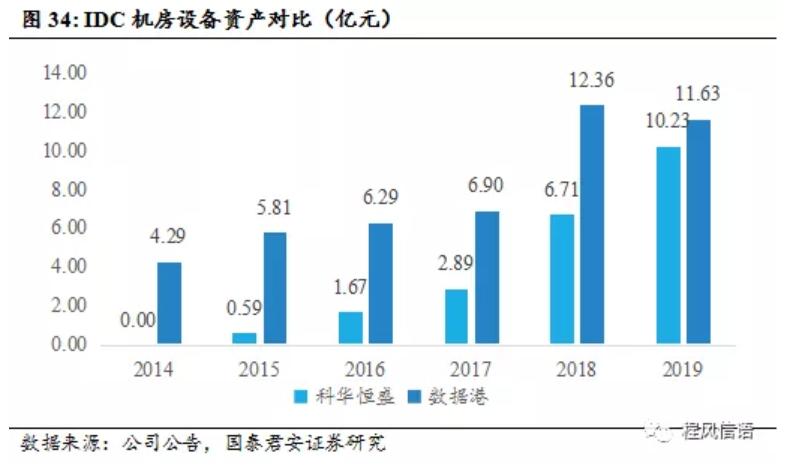

公司近5年IDC机房设备资产的复合增长率达104%,优于同行的IDC机房设备资产增速,可想而知公司项目交付能力的提高速度快于同行。

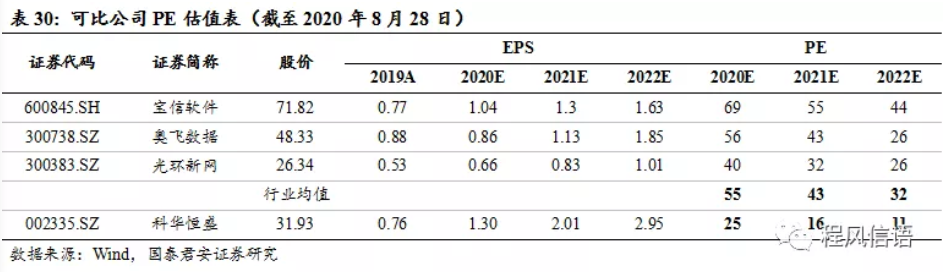

券商预计公司转型至IDC后,业务占比提升,考虑到公司可运营机柜数快速扩增,以及转型后费用得到控制,预计2020-2022年归母净利润为3.53亿、5.46亿、8.01亿,增速分别为71%、54%和47%。考虑到同行的估值,给与公司2021年30倍PE,对应目标价60.3元。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP