公司航空与军品业务下游需求非常旺盛,但是因为疫情我们有相当一部分军品订单我们在报告期末还处于交付阶段,所以在半年报收入端没有反应出来,这个影响会在下半年完全补齐,下半年公司军品的收入增速才会完全反应释放出来。

第一、消费电子业务没有受到疫情影响出现逆市上涨,根据客户二季度计划,要求3季度之前把目前的产能提升一倍,客户也给了相应的采购需求,为21年和22年作出准备,会在后续都保持较高增长。

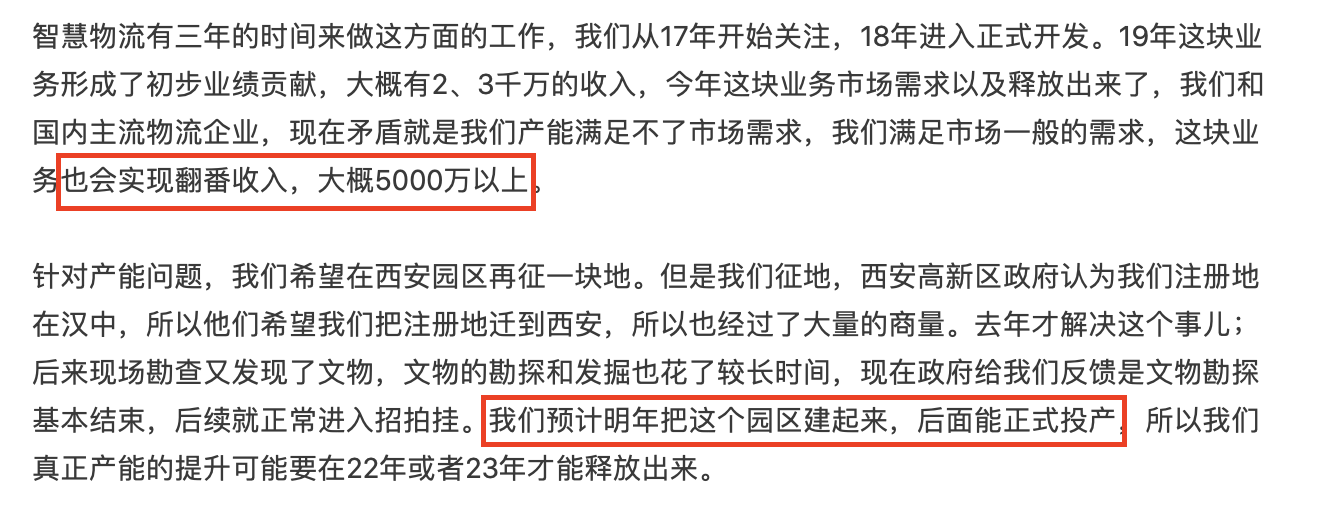

第二、前些年布局的智慧物流的相关业务今年进一步发展,受疫情影响大家更喜欢线上消费,国内主要的物流企业比如邮政、京东物流、顺丰、百世汇通、四通一达对这块的需求都比较旺盛,我们也都有供应。订单非常充足,但是公司产能跟不上,目前产能只能满足一半的需求,我们现在把公司的全部产能释放出来可能能满足一半的市场需求。这部分业务今年能够实现翻番状态。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP