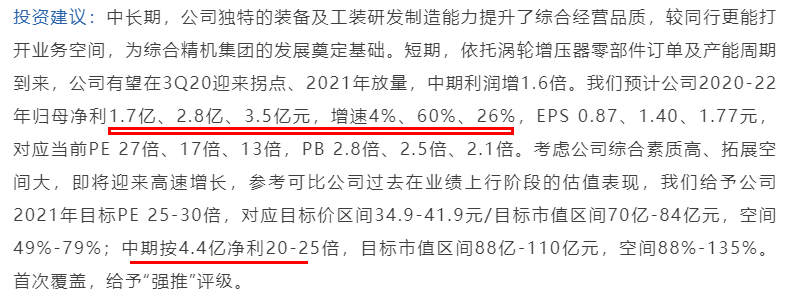

近年各国严格的排放和油耗标准推动涡轮增压器需求增长,五大供应商几乎垄断涡轮增压器市场,目前都已成贝斯特客户。按35%目标份额,贝斯特还有6倍市场增长空间。短期3Q20迎经营拐点,21年体现高增速弹性。

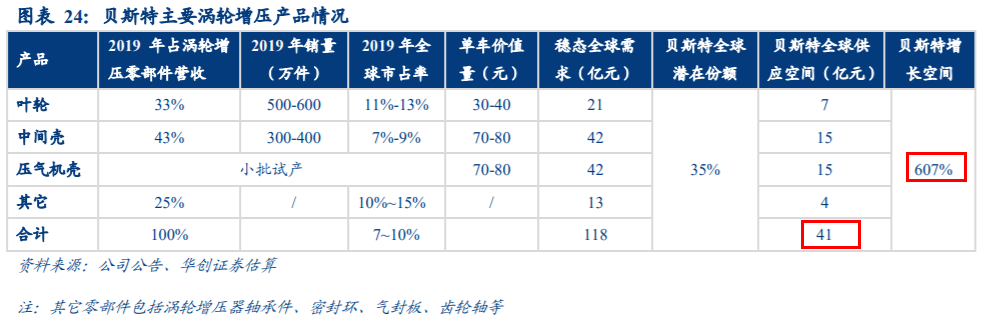

涡轮增压是提升燃油效率从而减少排放的发动机相关技术,目前贝斯特涡轮增压器零部件全球市占率约8%。

据华创估算涡轮增压器全球稳态需求6千万件/年,贝斯特当前生产销售的金属零部件市场空间在118亿左右,按35%目标份额,则还有35亿/6倍市场增长空间。

在1Q20疫情影响下,公司1H20汽车零部件业务依旧实现7%同比增速,若没有疫情影响,涡轮增压零部件上量速度将更快。

为承接与日俱增的新订单,公司2017-19扩建三期工厂,2019新建五期工厂,2020启动六期工厂建设,判断2020起公司涡轮增压器业务迈上新台阶,中性条件下产能建设支撑公司净利为19年的2.6倍(4.4亿)。

41%毛利远超其它涡轮增压器零部件供应商,同时位于A股零部件前5%-10%水平。

后续还有两大潜在因素扩大成长空间。

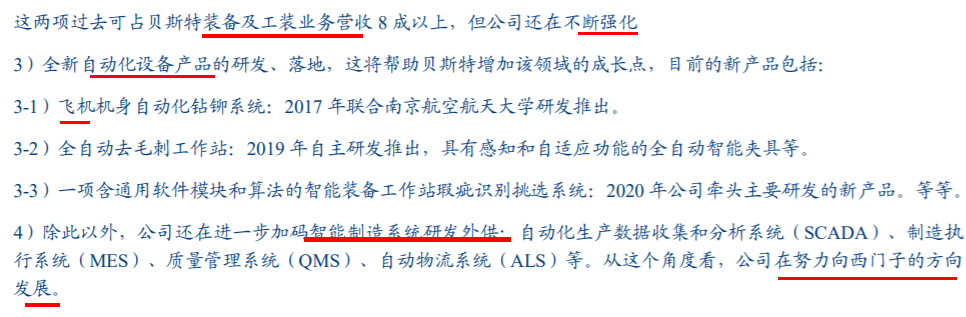

一是旨在成为平台型技术公司,公司加速拓展更多品类和业务。除汽车外,开拓飞机机舱零部件、气动工具和制冷压缩机等高端制造领域的精密零部件。

二是新能源车业务,公司加强电动车、氢燃料车配套能力。其一,2019收购一家小的特斯拉供应商以进入其供应体系。其二,子公司易通轻量化即将开始供应电动车轻量化组件产品。其三,进入盖瑞特、博世燃料电池供应体系。

短期3Q20迎来经营拐点,21年业绩高弹性。

风险提示:新订单量产节奏推后、事业部开拓进展较慢等。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP