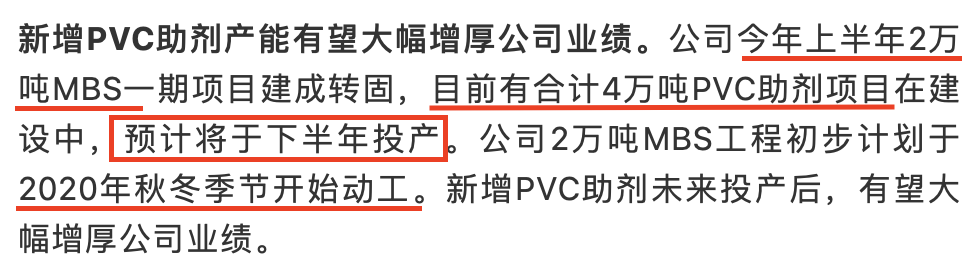

整个可降解塑料板块在过去两个月,已经有一定的涨幅,但由于产能远低于市场需求,预计年底前随着各省政策落地还是会有明显的涨价潮。

天风今天特别梳理了一下其中一个高弹性标的:瑞丰高材。

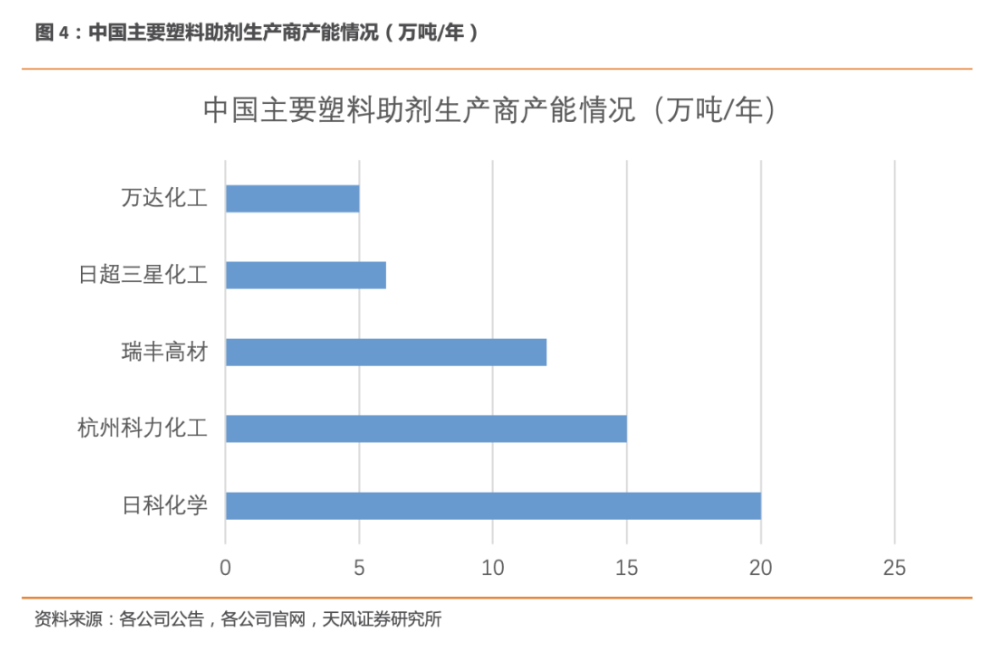

公司主要产品ACR、MBS助剂2019年市占率约30%,居行业前列。产品质量及技术达国际先进水平,产品种类丰富,通过实施产品定制化策略与下游客户紧密合作,PVC主要大型客户都与公司建立了长期的合作关系。

ACR业务方面,公司产能及市占率居行业前列;

MBS业务方面,公司拥有5万吨MBS产能,居国内第一,是国内最早实现MBS万吨级装置和连续化工业生产的企业。

根据测算,我国禁塑限塑政策落地后,仅外卖、快递、农膜三个领域未来可降解塑料需求将达到154.53万吨,对应可降解塑料市场约270亿元,对比2018年的4.2万吨市场需求,增长空间达36倍。

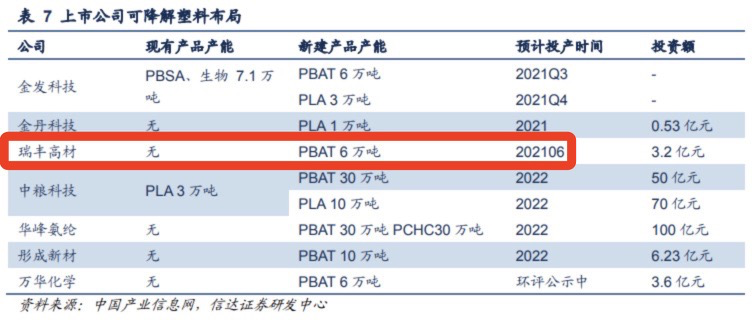

PBAT具良好的延展性、断裂伸长率、耐热性和冲击性能,是最具潜力的可降解塑料产品之一,未来市场增长空间大。公司年产6万吨的PBAT生物降解塑料项目计划于2021年6月30日前竣工。预计会为公司带来近11.52亿营收和1.07亿元净利润,业绩增幅高达100%。

最后补充一句,瑞丰高材这个竣工时间在一众上市公司中算是最靠前的。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP