韦尔股份公告新一期激励计划:

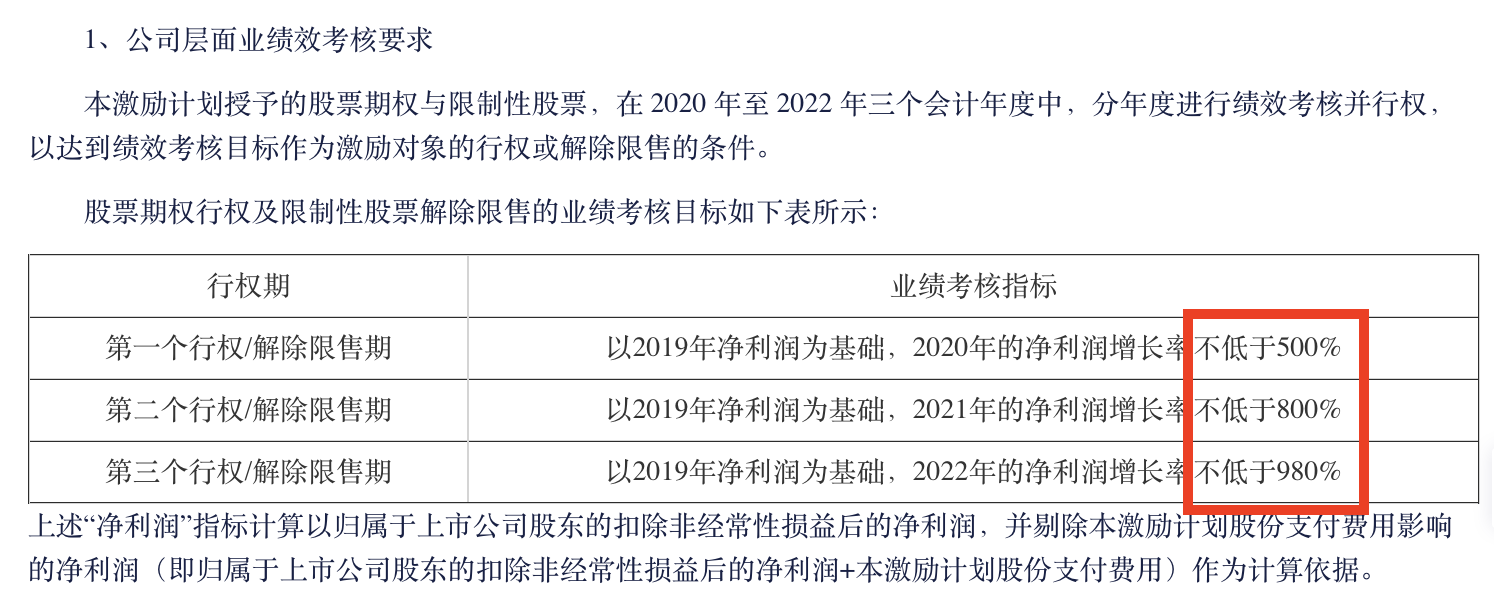

亮点1:2020-2022年解锁条件为利润增速不低于498%/797%/977%,其中考核基准为2019年扣非归母净利润3.34亿元,即2020-2022年扣非归母净利润不低于20、30、36亿元;

亮点2:行权价格为185.76元,授予价格为111.46元,彰显公司信心!

强调豪威科技开始在消费级图像传感器领域迎来赶超黄金机遇,核心在于:

①在于核心大客户及代工厂的紧密合作下,公司产品迭代加速,19Q2开始3200万、4800万像素新产品陆续落地,产品结构升级同时盈利能力提升,2020年伊始就再度发布4800万迭代新品与6400万新品,后又一次对6400万新品进行技术提升;

②图像传感器升级至今已经进入48M/0.8um、64M/0.7um阶段,工艺制程逐步由55nm向40nm甚至28nm迁移,目前行业龙头Sony为IDM模式,所有产线均为成熟制程,若要继续推进制程升级则面临大幅资本开支投入或转向fabless,豪威一直为fabless轻资产模式,与下游核心代工厂合作加速,在这方面具有一定优势,能够缩小与索尼差距;

当前产业背景下国内消费电子与安防厂商加大国产供应链扶持力度,豪威作为全球前三、国内第一有望充分受益!

近期跟踪来看,三季度公司高像素产品拉货大超预期,oppo、小米加单幅度相当可观,OV64B在原拉货计划上提升近两倍,三、四季度公司产品结构、毛利率有望再超预期!继续坚定推荐!

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP