经历疫情导致的乘用车销量下滑,比亚迪爆款车型汉、刀片电池推出,以及比亚迪电子业务与苹果的突破性进展,预计下半年起公司进入全面拐点。

目前,比亚迪汉的订单已超3万台,导致刀片供应量不足。

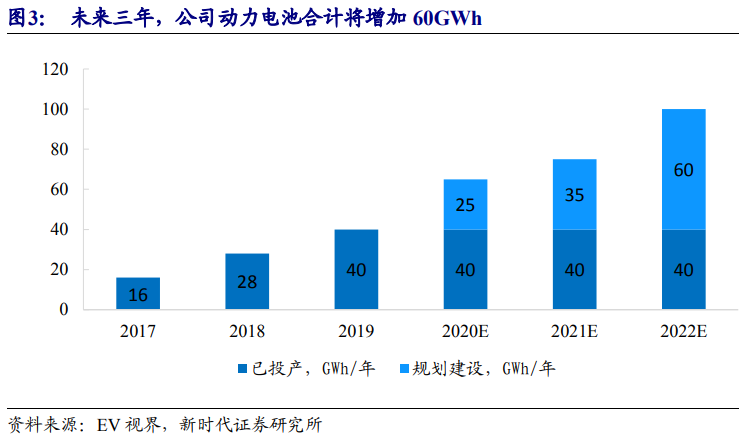

公司正加快产能爬坡,重庆每半个月新增一条产线,到今年底实现8线全通,预计产能13GWh。

此外长沙、贵阳生产基地也分别在21Q1、21Q2量产,届时刀片电池产能合计25GWh,远期规划达100GWh。

这里再多说说市场关心的刀片电池外供,及此块业务分拆上市的预期。

公司其实19年下半年已经成立了一个动力电池公司,想要先独立运行再业务分拆。

电池外供方面,目前自己用还不够,所以外供的会比较少,预计2020年起外供规模开始起量。下游2家海外客户市场猜测是PSA和丰田。

受疫情的影响,公司新车型将集中在下半年发布,既有全新车型,如“汉”、“宋 Plus”、“元”,也有改款车型,如“唐”、“e2”、“e3”等。

这些车型销量占公司纯电车一半份额,新车型的密集上市将极大推动公司新能源车销量向上。

此外,公司今年老板亲自抓营销,要在商场里做展示,到年底做到200家(19年仅30家)。

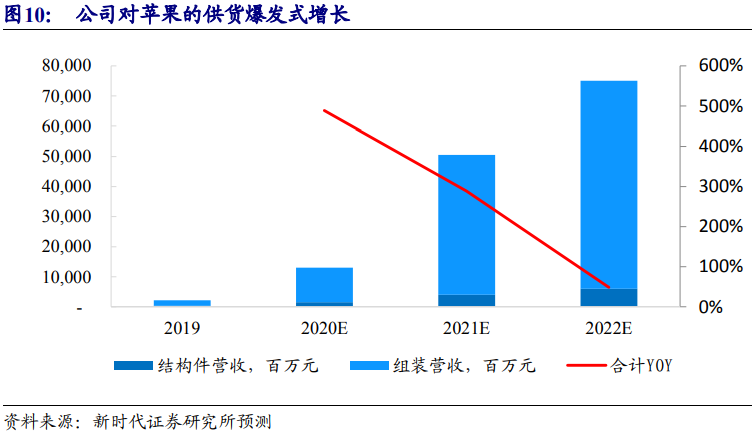

凭借过去几年在配件方面建立的合作,公司自19年进入其核心平板组装供应链,从2020Q4开始放量。

外部工厂布局方面,公司还将在印度加码iPad组装产能,进一步提升公司的在苹果中份额。

2021年还将渗透进入其智能手表后盖玻璃、平板玻璃等结构件,对苹果的营收将开启一波爆发式增长。

安卓机方面,与小米深度合作,新工厂年底投产后手机组装产能从300万只/月提升至700万只/月。

叠加三星玻璃盖板等业务增量,将对冲华为手机组装业务下滑。

新业务方面,与无人机龙头大疆合作;还与美国电子烟知名厂商合作,预计明年翻倍以上增长。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP