民航作为疫情中受损最严重的板块,待疫苗出炉疫情结束后也将是弹性最大的板块,分享一篇中金的深度,乐观假设下部分航司有望翻倍。

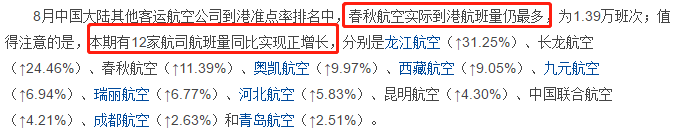

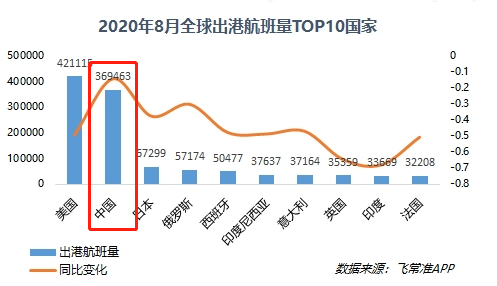

从8月数据来看,国内航司航班量环比7月提升12.74%,其中12家航司航班量同比实现正增长,恢复速度全球最快。

据中金预计,保守估计2020年四季度出现新冠疫苗宣布临床试验成功概率超过95%,年内落地是大概率事件。

疫苗落地后有望催生报复性的出行需求。

如果疫苗上市,航空股或将迎来第一波上涨,如果疫苗接种范围广泛且效果出色,航空股或将迎来第二波上涨。

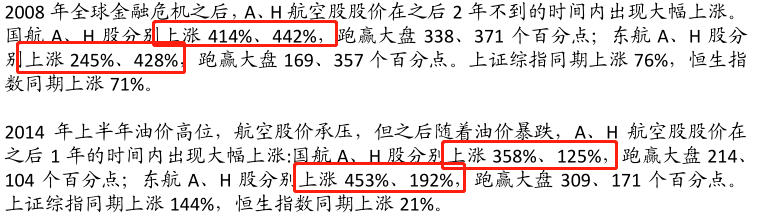

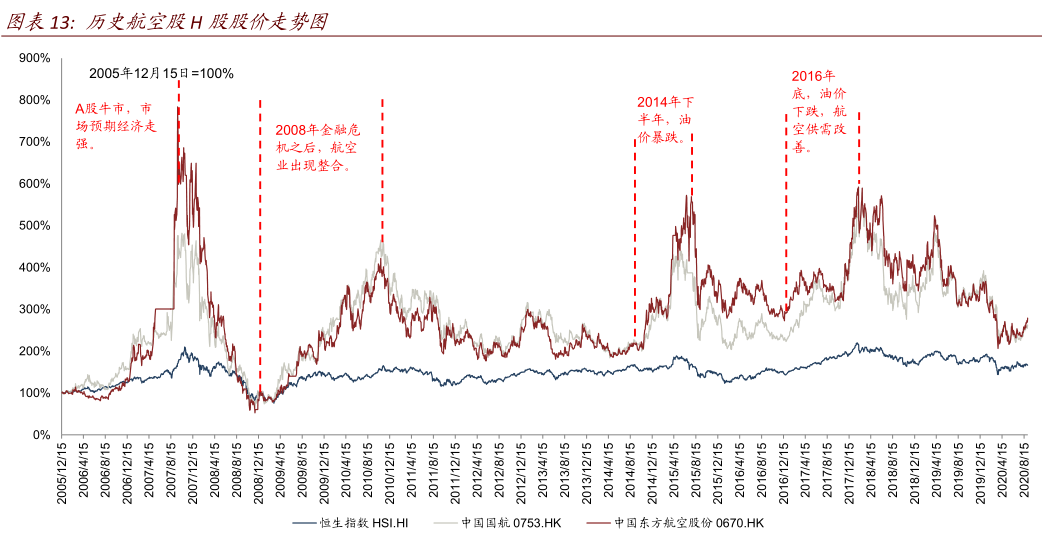

而历史上航空行业性大幅亏损往往伴随股价显著超额回报。

4月是国内航空需求最低点,5月起国内国际航空均开始边际改善。

目前国有航司已经现金保本,民营航司有望实现月度盈利,随着中期业绩风险释放,航司业务有望在未来一年显著改善。

过去10 年,航空旅客量年均复合增长约为9.4%,中国当前只有约1亿人乘坐飞机,航空渗透率仍有望持续提升。

供给端,新冠疫情使得航空公司延缓运力引进,预计十四五行业机队增速较十三五进一步降低。

航空作为少有的能维持长时间增长的行业,新增机队的“断档”将导致运力偏紧。

①假设21年国内线RPK较19年增长15%,国际线恢复到19年水平,而航司供给增速低,形成供需差。

票价将出现抬升,1个点客座率或者1%票价的提升,有望增厚国航、东航净利润7.5-9.5亿元。

②油价方面假设21年维持50美元/桶,较19年下降13.5美元,有望在2019年国航、东航盈利基础上增加约50亿元。

在疫苗年内上市+报复性出现的乐观假设下,国航、东航2021年有望分别实现125亿、90亿利润。

对标:中国国航(H股估值更低)、春秋航空、吉祥航空。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP