iphone 12马上要推出,除了取消耳机,充电器也将取消,快充市场迎来大发展。前五大客户覆盖华为、小米、vivo的安卓系快充龙头,近期被机构爆买。

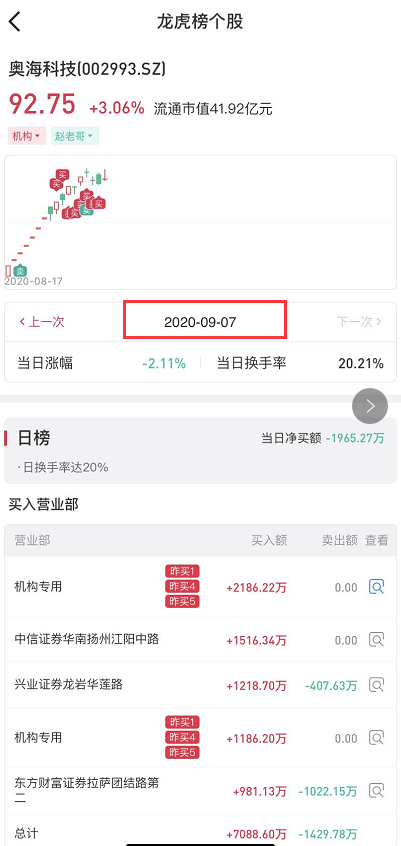

9月7日机构净买入3372万元,9月4日机构净买入37412亿元,连续两个交易日机构扫货超1亿。

充电器代工国内第二:2019年充电器代工市场中赛尔康(领益制造收购)处于首位,奥海科技为第二大企业。2017-19年手机充电器销量为1.5/1.8/1.9亿只,市占率逐步提升:7%、9%、10%;

安卓系快充标配:2019年公司前五大客户为VIVO(23%)、华为(15%)、小米(15%)、富士康(14%)、墨菲(4%),未来在米OV份额有望进一步提升,第三方品牌客户也将拉动公司成长。

快充单价提升:充电器2017-19年ASP分别为6.2/7.4/9.6元/只,2018/19增速为19%/30%,行业增长将驱动公司ASP持续提升。

今年业绩高增长无疑:20H1行业下滑,但公司仍保持正增长,20H1营收11亿元,同比+16%,归母净利润1.3亿元,同比+65%。预计20Q3实现营收7-11亿元,净利润0.8-1.2亿元。

公司在下游客户小米、vivo、OPPO均快速提升份额,行业市占率有望从5%快速提升至10-15%水平,20/21/22年净利润我们分别预期为3.8/6.0/8.4亿,并且有望成长至15亿体量,中期我们看好公司成长至300亿市值。

1、快充与无线充电是否互斥?

有线与无线互斥,但有线和无线充电共同发展趋势都是从慢充向快充升级。

2、快充是否还有必要升级?

当前手机5w、10w占比近45%,10-30w占比40%,30w以上仅15%,考虑5G手机功耗增加、电池容量提升有限,充电速度势必需要持续升级。

3、快充市场空间大不大?

20年市场空间近700亿,22年近1000亿,利润空间近100亿,未来3年行业高速增长,CAGR近40%。快充是个能容纳大公司的行业。

4、什么样的公司最受益?

1)安卓手机更积极推动;2)标配市场更容易推动;以上两点奥海科技最为受益。

2019年公司前五大客户为VIVO(23%)、华为(15%)、小米(15%)、富士康(14%)、墨菲(4%),未来在米OV份额有望进一步提升,第三方品牌客户也将拉动公司成长。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP