本文是对当日大涨公司进行研报深度复盘,相关个股信息仅供参考,不构成投资建议。

(1)大涨题材:网络安全+VPN

板块连迎两大催化,7日晚国务院同意北京扩大开放综合试点方案,可向外资开放国内互联网虚拟专用网(VPN)业务(外资股比不超过50%),事实上,之前海南和临港也在积极推进该事项。

8日盘前,外交部部长王毅在全球数字治理研讨会上表示,中国愿发起《全球数据安全倡议》。据媒体报道称,此次倡议意在对抗美国推出的“清洁网络”计划,与中国对美国所谓“技术安全威胁”等指控的回应相呼应。

(2)研报解读(开源证券、招商证券):“零信任”又是什么东西?

①除了消息外,网络安全本身也处于长期高景气趋势中,后疫情时代国家对5G和新基建的投入力度加大,有望带来新的安全建设需求;同时中报验证行业拐点已至。全球信息安全支出占IT支出的比例为3.05%,中国比例仅为1.7%左右,还有较大差距。

②券商近期强推了一个“零信任”概念。

企业上云、数字化转型加速、网络基础设施增多导致访问资源的用户/设备数量快速增长,网络边界的概念逐渐模糊;用户的访问请求更加复杂,造成企业对用户过分授权;攻击手段愈加复杂以及暴露面和攻击面不断增长,导致企业安全防护压力加大。

零信任架构通过对用户和设备的身份、权限、环境进行动态评估并进行最小授权,能够比传统架构更好地满足企业在远程办公、多云、多分支机构、跨企业协同场景中的安全需求。

③美国网络安全需求大头来自于企业级客户,这些企业级客户对公有云的接受程度高,过去几年上云趋势明显。零信任新兴公司Okta客户平均拥有83个云应用,其中9%的客户拥有200多个云应用。这种多云时代下企业级用户统一身份认证管理难度大、企业内外网边界极为模糊的环境,是Okta零信任SaaS商业模式得以发展的核心原因。

④目前国内网络安全市场需求主要集中于政府、行业(金融、运营商、能源等),这些客户目前上云主要以私有云为主,网安产品的部署模式仍未进入SaaS化阶段。但随着未来我国公有云渗透率的提升,以及网安向企业客户市场扩张,零信任相关的SaaS业务将会迎来成长机会。

(1)大涨题材:医药+定增

公司拟定增募资15.12亿用于补血,金额被董事长及其一致行动人包揽,从而成为公司新的实控人。

公司原大股东西藏誉曦所持21%公司股份被法院冻结,此前其通过高比例的股权质押而获得大量资金外延式扩张,后因股价下跌等原因爆仓。

公司主营医药流通、医院以及部分中药业务,3月新冠检测试剂获欧盟准入,另外还布局大麻CBD检测。

(2)研报解读(西南证券):不容易,董事长终于成为实控人

①2020年半年报披露,公司第一大股东为西藏誉曦创业投资有限公司,持股比例21.52%。实际控制人及其一致行动人为朱吉满、白莉惠,通过100%控股西藏誉曦创业投资有限公司从而控制公司。此次非公开发行股票完成后,公司董事长安怀略及其一致行动人对公司的持股比例合计上升至25.05%,董事长成为公司的实际控制人,对公司的控制权加强,更加利于公司及股价发展。

②2019年公司医疗服务板块收入占比29.20%,20H1已提升至33.02%,旗下拥有7家医院,其中3家三级医院,拥有床位数近6000张,在贵州省已形成一定品牌效应。未来公司战略仍聚焦医疗服务,推动医疗服务板块稳步发展。

③预计20-22年公司归母净利润分别为1.76亿和2.83亿元、3.65亿元,EPS分别为0.11元、0.17元、0.22元。

(1)大涨题材:风电+业绩增长

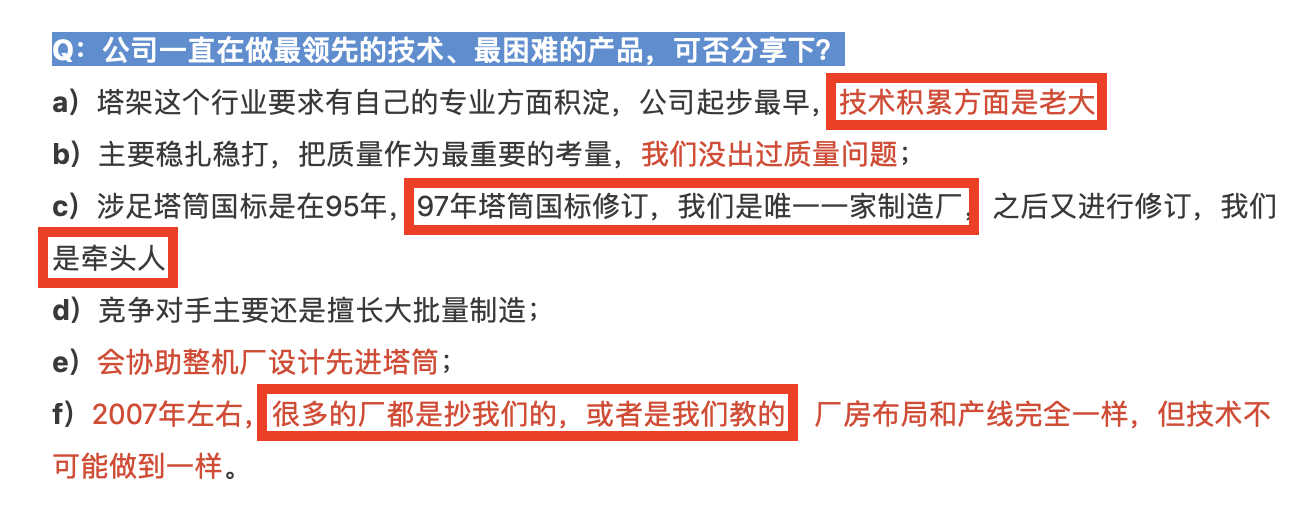

公司是风机塔架全球龙头,起步最早,技术积累最强,参股公司昌力科技从事军工领域高精度系统。

公司上半年净利润同比增长115.41%,海上风电盈利能力大增,而明年海上风电将进入最后抢装阶段,行业装机规模将延续。

(2)研报解读(招商证券):技术和订单都有,这个董事长说话非常硬气

①市场认为风电这轮抢装过后可能没有什么看点,实际上风电后续成长性仍然较强,尤其是未来海上风电进入平价周期后,成长性很可能超预期。

②泰胜风能竞争力明显,同样产品,泰胜毛利率20%+,其他同行多数不赚钱。

③公司前瞻布局海风正在进入收获期,2019年6月海风产量0.7万吨,2020年6月1.2万吨(去年海风订单4亿元,目前到了19亿)。上半年海风毛利率26%,去年同期为10%+。

2020-2021年的利润预估是2.8、4.1亿,估值较低。

(1)大涨题材:旧改+智慧停车

公司为机械式停车设备龙头,缓解停车难是老旧小区改造和新基建补短板的重点之一。

去年下半年政府挂单的项目复工后加速推进,另外今年发改委增拨一定财政额度推进市、区补短板建设并要求今年使用完毕,因而立体停车项目明显增加。公司新增订单增长30%,在手订单是19年收入的两倍。

(2)研报解读(招商证券):需求有明显变化的行业

①看好公司中长期逻辑:

1)停车位供需缺口大,机械停车库市场大有可为。

2)政策重提,行业提速可期,头部企业充分受益。近年来,中央到地方出台一系列政策推动产业发展,行业有望进入第二轮加速发展期。

3)公司积极向停车运营服务转型,未来弹性可期。

②公司去年通过产业基金收购长安停车,专业打造五洋停车运营品牌“迈泊停车”。迈泊停车目前管理车位将近2万个,车位主要集中在上海、北京、天津,且均为长期租赁的资产。20H1实现收入0.3亿元,占比4.54%,为去年同期的10倍。

③公司发力最主要的方向是智能化机械式停车设备业务,20H1完成增发,募集了7.6亿元资金,新增约4万台/年立体停车设备产能,推动公司“智造+停车资源+互联网”全产业链发展战略。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP