苹果正式发布会将于9月15日进行,届时会不会推出iPhone12等新品,成为大家最大的期待?

无论是9月还是10月推出新iPhone12,但以苹果为首的消费电子厂商不再随机配备充电器的趋势已逐渐清晰。这将会极大刺激第三方充电器的销量。海能实业作为第三方品牌,将会受益。

海能实业主要从事3C零配件如信号转换器、线束、电源适配器、电声产品等四大类ODM,2020H1年营收占比分别为44%、32%、20%、4%,与立讯精密等不同的是公司主要面向亚马逊、安克创新、贝尔金等海外零售端大客户提供定制化、多品种、小批量市场。

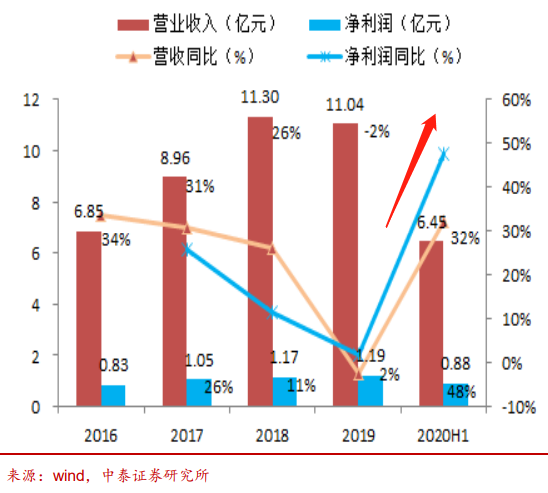

2020年H1受益于3c配件线上渠道扩张、快充/智能充零售放量、毛利率提升等,公司H1净利润达到0.88亿元,同比上涨47.73%,其中Q2单季度净利润0.65亿,同比增加124%,业绩迎来拐点和加速。

5G手机对电池和电池充放都有严重的刚需,随着2018年安克、2019年oppo以及2020年小米快充的陆续发布,以及今年电荷泵技术+USB PD通用协议推广等推动快充进入产业拐点,国内安卓市场旗舰机型率先推广,我们预计前装渗透率10%左右。

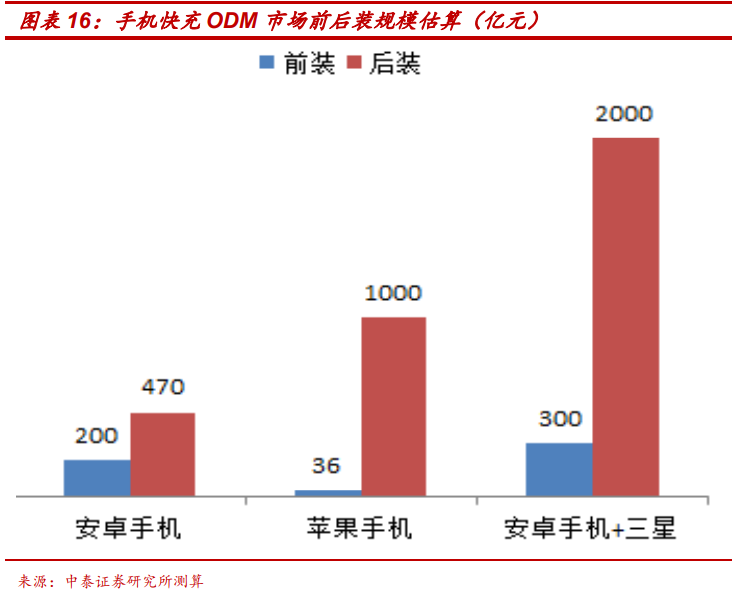

而国外市场以苹果为代表为压缩终端成本预计将率先取消充电器配送方案,苹果零售市场将迎来爆发,我们测算约苹果零售ODM市场约1000亿,海能实业取得苹果MFI资质后,我们预计有望受益安克创新、贝尔金等苹果授权第三方以及亚马逊非认证第三方等需求的爆发。

另外公司目前适配器毛利率仅14%,后续规模化后毛利率有望维持20%以上。

对于海能实业,我们认为公司不仅仅是快充,长期模式是立足客户和研发、认证平台,打造零售端ODM平台龙头,公司从转换器、线束到2018年切入的电源适配器、TWS等多品类都是基于下游零售客户多样化的需求,公司2019年来进入安克创新核心供应商,也是基于公司快速交付能力、柔性管理、认证优势、规模优势等,展望接下来几年,下游品类充电器快充、、线束type c USB 4.0、声学TWS等进入技术迭代放量周期。公司看好公司主业和品类拓展带来的中高速成长。

我们预测公司2020-2021年营收分别16.20、22.78亿元,分别同比增47%、41%,实现业绩分别2.2、3.3亿元,分别同比增长85%、50%;考虑公司受益下游快充技术迭代周期以及安克创新、亚马逊、贝尔金等中高端客户渠道扩张,我们预计公司未来几年保持中高速增长。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP