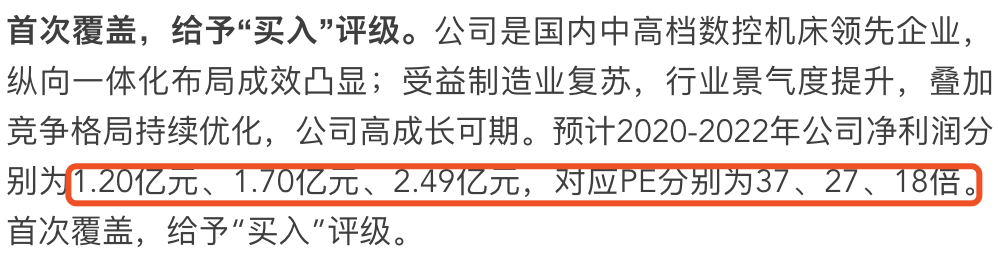

国盛智科是国内中高档数控机床领先企业,纵向一体化布局成效显著,受益制造业复苏,行业景气度提升,叠加竞争格局持续优化,公司高成长可期。

国内机床产量及产值的高点在2011年,此后进入长达十年的下行周期,2019年的产值已由高点下降约30%。保有量方面,目前国内机床存量约为800万台,役龄10年以上的传统机床超过60%,即有450万台以上机床处于报废阶段,意味着目前国内存在巨大的机床更新换代需求。根据我们测算,2020年或将是一轮更新周期的起点。

公司装备部件主要包括定制化机床本体、精密钣焊件、铸件等,行业竞争力突出,主要客户为加拿大赫斯基、日本东芝机械、德马吉森精机、瑞典山特维克、美国卡特彼勒等国际知名的机械制造商客户。目前公司装备部件以自用为主,但仍保持一定的对外销售规模。

目前国内机床行业低端产能过剩,高端供应不足,公司持续向大型化、智能化、复合化、多轴化等高端领域发展,高档数控机床占比持续提升,产品护城河不断拓宽。

国内机床行业核心零部件对外依存度较高,公司核心功能部件持续研发,已实现多个功能环节突破,产业链配套能力不断提高,竞争优势凸显。

以5G为代表的新基建催生数控机床需求,公司已开发出针对5G等新型领域需求的数控机床,产品应用领域不断拓宽,有望持续为公司业绩高增长提供动能。

2017年以来,受益数控机床产品占比提升,公司收入规模保持持续增长态势,2019年有所波动。2020年二季度以来,国内制造业投资整体回暖,机床行业逐步复苏,公司业绩增速迎来快速恢复。

同时,机床领域纵向一体化整合能力助力公司机床毛利率达到28%以上,盈利能力位居同行前列。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP