昨天,分析师又更新了六氟的最新情况,有可能迎来一波提价。

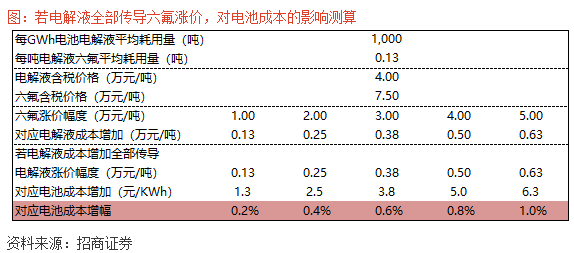

电解液环节经过2017-2018年的混战,格局加速向头部公司集中。目前纯电解液制备处于微利水平(天赐、新宙邦主要是上游六氟与添加剂在盈利),后续会很快传导六氟的成本上涨(近期可能5000-6000元/吨提价)。

此外,由于环氧丙烷紧张,近期DMC等溶剂供应也比较吃紧。也将刺激六氟的涨价。

今年上半年6F头部企业亏损,随着需求快速回升,近期6F出货价连续小涨,预计6F价格未来几个月大概率进一步上涨,并且明年有希望维持在比较高的位置。

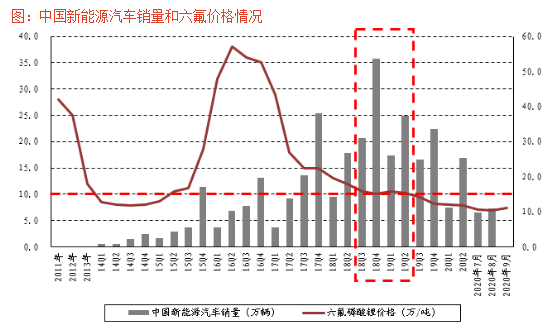

欧洲动力电池需求激增,以及中国市场恢复,再叠加电动自行车、家居消费锂离子需求助力,锂电池需求景气不断超预期。因此,预计未来几个月六氟价格大概率会回归到2018年下半年至2019年上半年10万元左右的价格附近。

由于六氟的长周期投产特点(环保标准高,环保公示都需要半年以上,投产周期1.2-1.5年),并且过去近两年没有有效产能出来,我们分析,六氟目前达到紧平衡,明年有可能出现硬缺口。

当前位置,新能源中游一些颇有竞争力的公司2021年估值已经到了有吸引力的区间,特别是电解液与六氟环节,未来一年到一年半之间,其盈利水平应该是不断上行的。中游三部曲进入第二阶段(欧洲崛起、中国恢复、中游出业绩),中游出业绩为期不远。

相关公司:天赐材料、天际股份、新宙邦、多氟多、石大胜华。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP