铂力特是国内金属3D打印龙头,7成客户来自航天航空领域,包括中航工业、中国航发、航天科工、航天科技等,也是空客中国唯一的3D打印合格供应商。

过去4年利润CAGR 33%,毛利率50%、净利率23%。未来最大看点在于军用航天领域,以及国产大飞机C919放量。

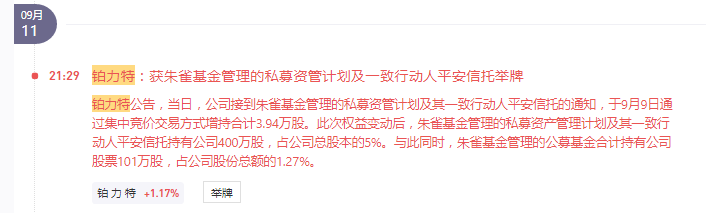

研报君注:此前陕煤“御用”的投资基金朱雀基金举牌了公司,引发14日股价涨停。

国内军机仍有较多二代机,未来将全部替换为三代及以上机型,航空航天领域装备升级换代需求迫切。

此外,导弹作为消耗品,未来几年需求增长很快。

目前公司已深度参与多个国家重点工程。包括7个飞机型号,4个无人机型号,7个航空发动机型号,2个火箭型号,3个卫星型号,5个导弹型号,2个燃机型号,1 个空间站型号。

涉及C919等军民用大飞机、先进战机、无人机、高推比航空发动机、新型导弹、空间站和卫星等。

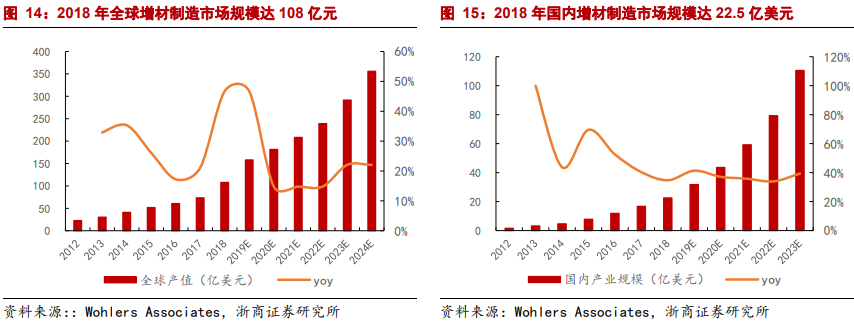

国内3D打印市场超150亿元,12-18年复合增速超50%,还处于高速成长期,其中航天航空是金属3D打印增长最快的领域,也是铂力特布局的核心。

从行业格局来看,目前比较分散,份额最高的美股Stratasy市占率也仅17%。

公司背靠西北工业大学,作为国内唯一主业为3D打印的上市公司,多项产品性能比肩德国EOS,有望充分受益国产替代。

此外公司从设备供应商向“下游产品制造+上游原材料”领域布局,设备已做到基本全部自产。

目前3D打印材料主要依赖进口,公司已经形成增材制造装备100余台,是国内最大的金属增材制造产业化基地,并自主研发专用粉末材料TiAM1、AlAM1等10余种。

随着“十四五”期间国防装备支出提升,公司人员显著扩张以及新产能释放,公司将进入快速成长期。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP