翔丰华是刚上市的新股,市场可能较为陌生,主营人造石墨和天然石墨,基本头部电池企业都是其客户,还是纯正特斯拉供应商(通过LG供应)。

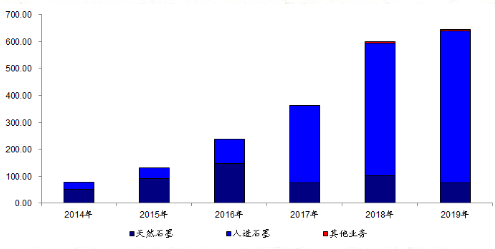

14-16年天然石墨主供比亚迪,17年人造石墨崛起,依然主供比亚迪、多氟多等。

18年开始批量供货宁德时代(人造石墨),其成公司第二大客户。

19年开始对LG化学批量供货,供应的天然石墨被LG用于特斯拉上海工厂,19年对LG供货839吨。

2020年4月正式成为三星SDI供应商,6月起小规模采购,预计12月批量采购。

今年公司收入逐月增长,6月受特斯拉M3放量,收入达8311万元,已经超过去年单月最高水平。

上半年公司对LG华西供货3548吨,据4月LG向公司发送的最新生产计划,下半年LG需要DT1产品5850吨,全年合计9400吨,这将是19年10倍的规模。

随着特斯拉放量-LG化学加单,公司成为目前A股市场最纯的特斯拉锂电材料供应企业。

人造石墨方面,比亚迪、宁德时代以及三星SDI同样处于高速增长和需求提升阶段。未来公司人造石墨和天然石墨将协同增长。

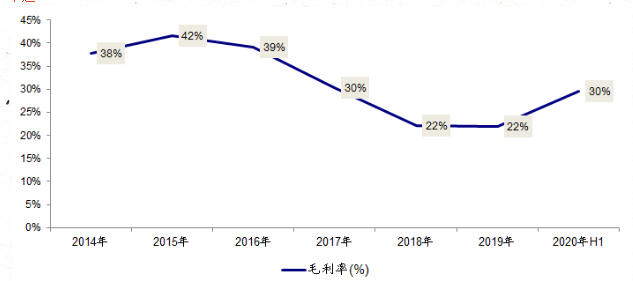

价格端,伴随着对LG出货的大幅提升,公司毛利率在20年H1显著恢复,综合负极毛利率由22%提升至30%,LG负极毛利率近35%。

成本端,公司已自建6000吨石墨化产能,2020年还有9000吨石墨化产能投产,每吨石墨化节约成本约0.1-0.2万元/吨,可增厚毛利率3-4个百分点。

产能方面,配合下游电池厂高速增长的需求,公司积极扩产

公司负极产能分为三期,其中一期1.5万吨负极产能;二期1.5万吨负极+0.3万吨石墨化产能;三期3万吨负极+1.2万吨石墨化产能(募投项目)。

预计未来,收入净利进入高速增长阶段。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP