(1)大涨题材:化工农药

公司为国内农资流通行业上市第一股,主营农药、化肥。

子公司海华科技为国内精细化工细分领域龙头,氯苯胺产能排名全球第一,而间氯苯胺是生产抗病毒药物磷酸氯喹的关键原材料,所以在疫情期间表现突出。

此次大涨的是市场相对陌生的品种――百里香酚(被忽略的饲料禁抗受益品种)。

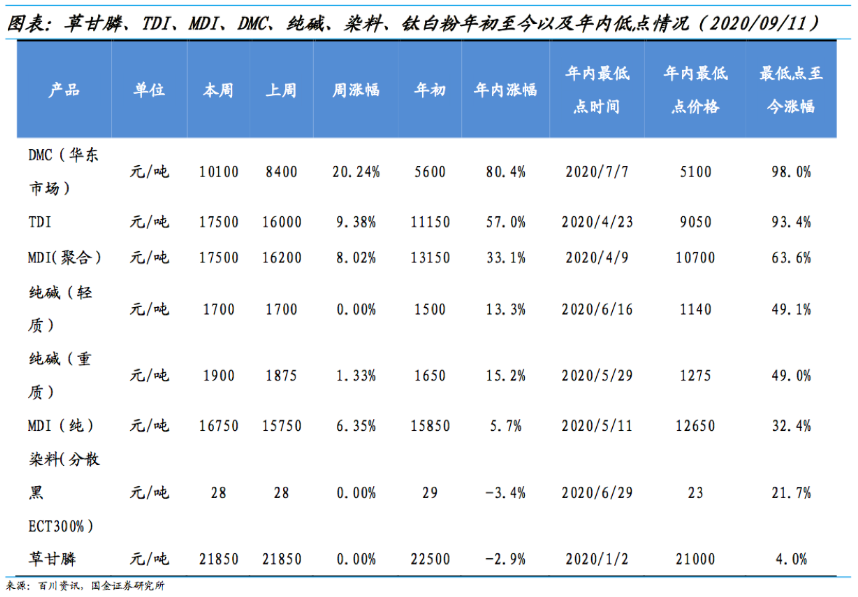

事实上,最近不少化工品出现涨价,国金化工团队给其看好的化工细分品种进行了排序:百里香酚>DMC>MDI、草甘膦>染料、钛白粉、纯碱、TDI,并认为它们的涨价会持续超预期。

(2)研报解读(国金证券):还有艾滋药+电子烟预期

①自7月1日起,畜禽饲料“禁抗令”全面施行,激发以百里香酚为代表的替抗功能性添加剂需求爆发,且原材料间甲酚持续吃紧,因此预判价格会持续上涨、行业正反转。

②辉隆股份4000吨百里香酚将投产,若该产品价格每涨1万/吨,EPS增厚0.35元。子公司海华科技同时是百里香酚原材料间甲酚国内最大供应商,产能8000万吨,占全球16%,国内80%。

③未来还有一点大预期差――L薄荷醇,全球最大香料产品,未来合成抗艾滋药拉米夫定与电子烟香料会是两个非常大的下游市场。公司拟建设3000吨/年薄荷醇产线,届时会打破完全由海外垄断局面,预计2021-22将贡献业绩1.8/3.4亿。

③此外,国金看好的其他涨价品种依次是溶剂DMC(石大胜华)、MDI(万华化学)、草甘膦(兴发集团)、染料、钛白粉(龙蟒佰利)、纯碱(三友化工)、TDI(万华化学)。以下两张图年内相关涨幅以及竞争格局供参考。

(1)大涨题材:耐火材料

耐火材料是耐火度在1580℃以上的无机非金属材料,下游主要为钢铁、有色、建材、石化等行业,大部分为生产过程中耗材,在客户成本中占比仅2%左右(所以下游客户对涨价相对没那么抵触)。

公司为耐材行业龙头,在整包模式下,先与客户签订1-5年不等的供货合同,客户在这段时间内所有的产品均由公司供应。

(2)研报解读(国泰君安):行业整合预期强烈

①中国耐火材料行业市场规模达1000亿,但与此对应的是国内2000家生产企业,前三名市占率合计仅为10%,与工信部要求到2020年CR10达到45%相差甚远;同时我国耐材产量占全球总量65%左右,但世界销售收入前10名没有中国企业,呈现明显“大行业小公司”态势。

②耐火材料行业正在孕育重大的变革:需求端看,耐材下游钢铁行业自2015年整合速度加快,市场集中度正在提升,这也使得头部企业在竞争中的竞争优势扩大;另一方面,整包模式渗透率近年来趋稳,市场竞争将由增量市场转向存量市场博弈。

供给端看,国家环保政策趋于严格,海外疫情蔓延导致国际龙头企业将市场增长重心转移至中国,这些因素都将导致耐火行业行业竞争加剧,中小企业生存环境恶化。

③耐材行业头部企业战略变革开启大时代。

1)8月底瑞泰科技公告拟非公开发行收购武钢、马刚耐材,实际控制人将变为中国宝武,整合后公司耐火材料收入规模将一举迈入世界前三;

2)濮耐近期首次提出“企业生态圈”的概念,将之前具备成本优势的中小竞争对手变为生态圈一员,实现共赢;

3)北京利尔率先创造了“全程在线服务”的整体承包经营模式,对行业销售模式变化有着前瞻性的判断,有望凭借成本和客户优势逐步突围,公司市占率将稳步上升。

(1)大涨题材:汽车零部件+无人驾驶

公司为汽车电子龙头,全球第二大汽车被动安全供应商,获得大众智能座舱等业务,为特斯拉等提供新电池电路保护系统。公司第一代车载终端产品已经完成开发,预计2021年量产,有望成为全球首个5G-V2X量产项目。

除了在疫情后有过表现外,公司全年跑输汽车零部件行业近40%的涨幅。市场担忧主要在:公司海外营收占比77%,受新冠疫情影响比较大,另外公司半年报显示商誉有80亿,未来存在减值风险。

(2)研报解读(中金公司):所以有50%空间?

与市场不同,分析师认为公司二季度为运营低点,业绩拐点马上到来,另外拆分预期带来估值重构。

①全球汽车需求在三季度快速回归,同时伴随高田全球整合接近尾声,费用同比减少,三季度业绩有望反转,预计公司将扭亏为盈,往前看1-2年的中期,公司盈利能力有望修复至合理水平。

②公司此前长期并购以及对均联智行投入较大,使公司杠杆率较高。目前已完成智能车联业务内部重组,成立均联智行,并引入战投,若其要在2021年完成拆分上市融资,则需要满足原上市公司连续三个会计年度实现盈利,自身发展动力十足。

③通过对公司分拆估值:汽车安全(196亿元)、汽车电子(75亿)、智能车联(168亿)、汽车功能件(15亿),合计454亿,对应每股股价36.6元(+48.4%)。

(1)大涨题材:国产软件

公司是国内PDF龙头,虽然在国内非常知名,但其实海外收入占比长期在95%左右,是市场知名度和份额全球第二大PDF软件厂商,对标龙头Adobe股价6年6倍。

公司目前正在转云,复制Adobe的成长路径。另外Adobe规模占比比例仅27%,潜在市场规模仍然广阔,后进入者还有空间。

(2)研报解读(东北证券、国金证券):上市打开全行业空间

①今年以来,受疫情影响,线上办公需求旺盛,以及大数据、云计算和AI的发展应用带来办公软件加快技术迭代创新,使得电子文档行业景气度高涨,市场规模近五年复合增速近30%。

预计2020年全球PDF市场潜在市场规模可达53亿美元,2021年将达75亿美元。同时,随着中国及印度、印尼等东南亚市场互联网普及率提升,PDF使用需求将持续增加,按40%增速预计22年PDF行业潜在市场空间将超百亿美元。

②公司专注PDF技术研发近20年,凭借PDF文档解析技术与显示等六大技术以性价比优势低价抢占市场、采用差异化营销方式市占率位居全球第二。

③目前国内PDF市场处于早期阶段,随着福昕上市,预计会发力国内市场。随着互联网的普及、软件用户付费习惯正逐渐养成,福昕有望凭借本土背景和技术优势,采取B端授权+C订阅的模式在中国市场进行推广,预计20-22年为市场培育期,23年国内市场开始放量,乐观估计潜在市场空间超200亿元。

④国金证券目标价443.74元(+20%)。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP