招商证券电新团队指出,特变电工业务涵盖输变电业务、光伏硅料及电站,以及煤电能源业务,预计今年Q3期将迎来全面拐点,若能控制资本开支,负债情况与资产回报率也将大幅改善。

公司变压器全球第一,但盈利水平在低价中标竞争下有所下降(同行甚至大面积亏损)。而19年电网开始改变原有低价中标政策,主要一次设备盈利能力开始恢复。

预计今明年公司特高压相关产品交货加速,将推升产品单价以及提升公司综合盈利能力。此外,柔性直流换流阀、穿墙套管等业务也开始形成收入,贡献在加大。

海外市场方面,公司很早就开始布局,进入收获阶段,目前在手60亿美金项目,海外疫情后将逐步交付落地,未来几年将带来较大成长。

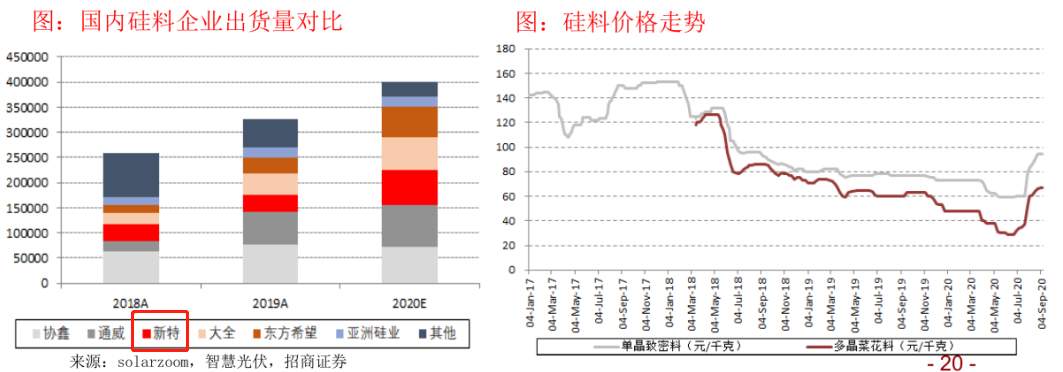

①子公司新特能源3.6万吨硅料新产能在2020年2季度投运爬坡,年产能达到8万吨(仅次于通威的8.8万吨),新线税前全成本4.5-4.7万元,较老线减少1万元以上。

预计2021-2022年硅料均价有望维持在9万元至上,将贡献18-20亿利润。

②公司还拥有光伏电站业务,19年700MW风电/光伏运营电站,预计2021年Q1之后达到2.4GW以上。

公司5000万吨煤炭基地已建成2000万吨以上产能,未来将继续扩产,2*660MW坑口火电也已投运。

预计公司煤-电业务今年利润贡献就将超过11亿元,未来几年有望达到15亿元以上。

此外公司持股31%的新疆众和公司,近几年经营开始回升,投资收益贡献将加大。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP