新洋丰预计三季度业绩继续高增长,行业竞争格局优化,作为行业龙头,地位进一步增强。

公司发布2020年前三季度业绩预告,2020年前三季度预计实现归属于上市公司股东的净利为7.23-8.03亿元,同增12.63-25.08%;其中Q3预计实现归母净利润2.2-3.0亿元,同增1757.65-2433.16%。

去年下半年后公司遭遇原材料价格暴跌、环保冲击以及新冠肺炎疫情影响等多重利空影响,业绩连续三个季度低迷。今年二季度以来,公司经营已经走上正轨,前三季度利润增速已实现由负转正。同时因去年基数较低,今年三季度利润增速达到近3年最高水平,利润拐点已经到来,单三季度公司预计实现Q3预计实现归母净利润2.2-3.0亿元,同增1757.65-2433.16%,主要受益于公司的产业链一体化优势,复合肥销量及市占率均实现稳健增长,同时玉米、水稻、小麦等农产品价格上涨也带动农民对肥料的需求回暖。

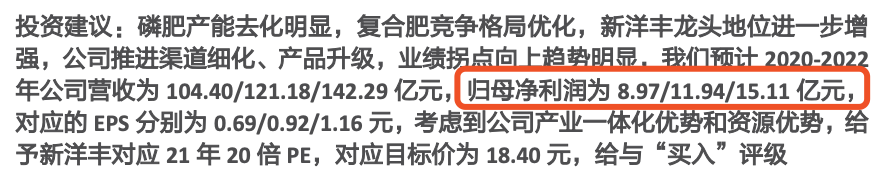

天风认为,一方面受去年“三磷整治”政策影响,行业产能加速出清,公司作为磷复肥行业龙头或将显著受益于行业供给收缩带来的竞争格局优化;另一方面,2020年国内主粮价格已开启上涨,在疫情背景下粮食安全的重要性进一步凸显,粮价上涨有望带动农资消费需求量价齐升;同时2019年以来氮肥、钾肥、磷矿和硫磺等原材料价格下行也有望提升复合肥企业的盈利空间和农民的用肥意愿。因此预计今年公司经营情况会持续大幅改善,业绩加速增长。

公司拟用自筹资金投产建设30万吨/年的高品质经济作物专用肥项目,计划投资额为2.40亿元,计划建设周期为12个月,建成后将进一步满足市场对于新型肥等高品质农资的多样化需求,丰富公司的产品结构、提质增效以及进一步增强公司的综合竞争力。

1)公司自配180万吨磷酸一铵产能(全国第一),具备产业链一体化优势,能够大大降低复合肥成本。

2)公司自18年开始组建技术服务团队,持续加码新型肥研发和技术服务,新型肥料将成为复合肥行业产品结构优化方向,且盈利能力高于常规肥,这将进一步改善公司毛利率。

3)随着我国农业规模化、新型农业经营主体持续增加,公司一方面构建尽可能触达农资消费者的渠道体系;另一方面针对需求细化农化服务,加强客户粘性。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP