今年上半年受疫情影响,医疗IT招标放缓,但随着“十四五”新起点的开始,国家对医疗和公卫行业的信息化投入仍将持续,进一步推进电子病历评级、互联互通和DRGs系统落地,都将带来更多空间与机遇。

开源计算机团队预计,创业慧康2020-2022年归母净利润为3.70、5.08、6.53亿元,EPS为0.31、0.43、0.55元/股,当前股价对应的2020-2022年PE为50、37、28倍,公司PE低于行业同类公司平均水平。

上半年受疫情影响,医疗IT行业整体招标情况有所递延,导致公司整体业务增速略有下滑。但根据公司半年报数据,上半年新增千万级订单12个,同比增长50%,可见公司品牌力持续提升。

电子病历、互联互通、医疗信息化系统维护与升级等常规院端需求仍在增长,上半年疫情影响部分省市的招标工作,下半年招标工作加速推进,对公司全年订单增速保持乐观。

2020年7月,中国平安关联方正式成为公司持股5%股东,双方在政府、医疗、互联网、健康服务运营等方面计划开展形式多样的深度合作。在创新业务方面,公司依托健康中山的特许经营权,拓展了互多个云平台的互联网运营业务。

承接国家医保平台核心包,与平安合作有望拓展省市级医保平台建设市场。平安和公司计划在医保信息化市场展开深入合作,考虑双方均中标国家医保平台,有望发挥双方优势,形成满足国家医保平台建设要求的解决方案,共同携手推动中标省市范围的扩展。

政策利好持续出台,例如互联网诊疗纳入医保支付体系、公卫加大财政投入等,涉及院端、公卫、医保端等全体系业务建设的创业慧康,有望持续受益。

1) 院端IT:电子病历建设仍在继续。根据医管局数据,截至2020年7月,全国95%的三级医院电子病历评级为2.72,仍低于政策要求的2020年三级医院电子病历平均4级以上的要求,因而我们预测还有50%左右的三级医院仍需电子病历升级建设。

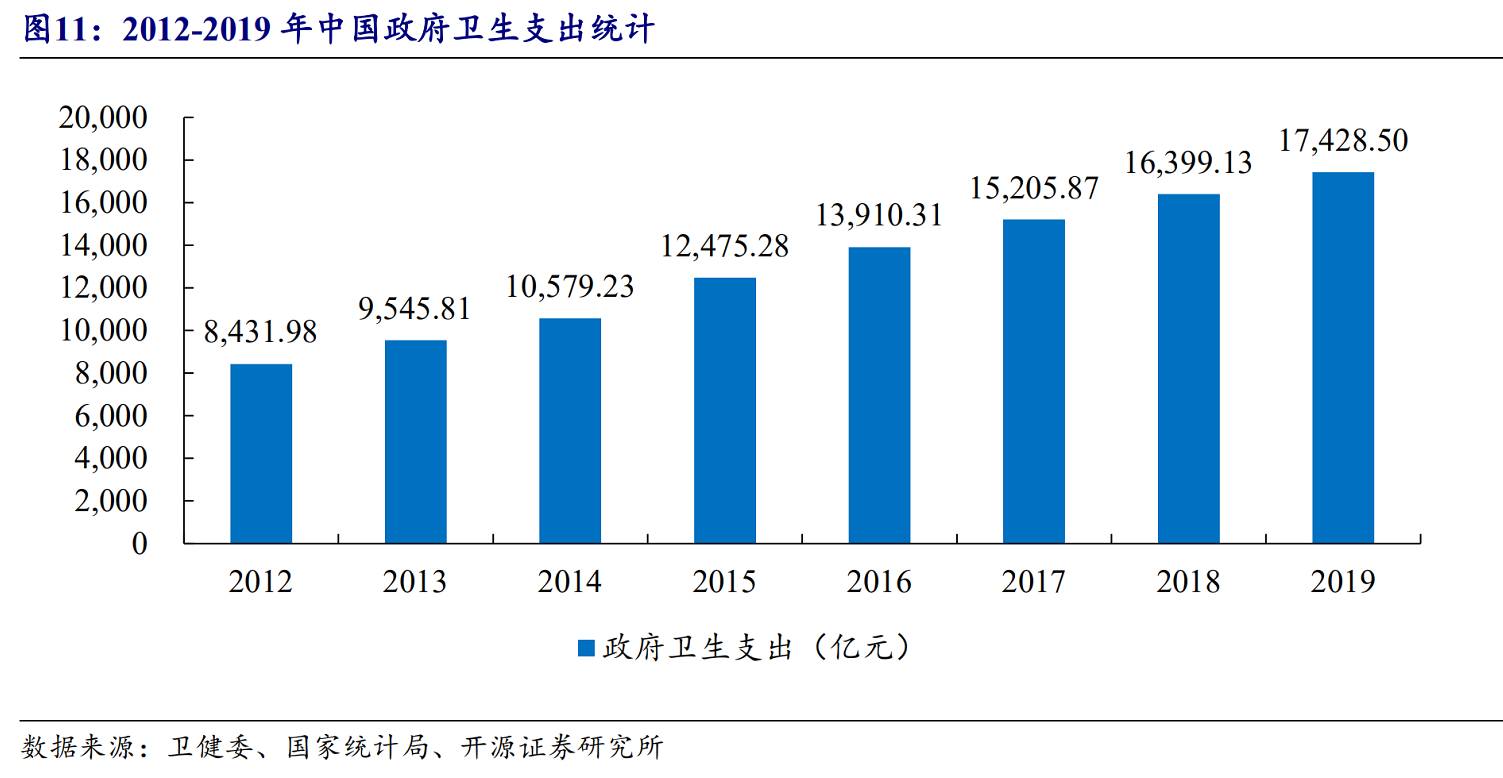

2) 公卫业务:2012-2019年的我国政府卫生支出复合增长率为10.93%,另推出抗疫特别国债用于公共卫生等基础设施建设和抗疫相关支出等,总规模为1万亿元 ,行业需求长期稳定增长。公司半年报显示公卫项目订单总额较2019有大幅提升,考虑后续财政投入的增加,公卫业务有望继续增长。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP