兴业证券分析指出,2020年上半年受到疫情的影响,航空业受到巨大负面冲击。但是,随着经济复苏,航空等顺周期板块增长空间较大。

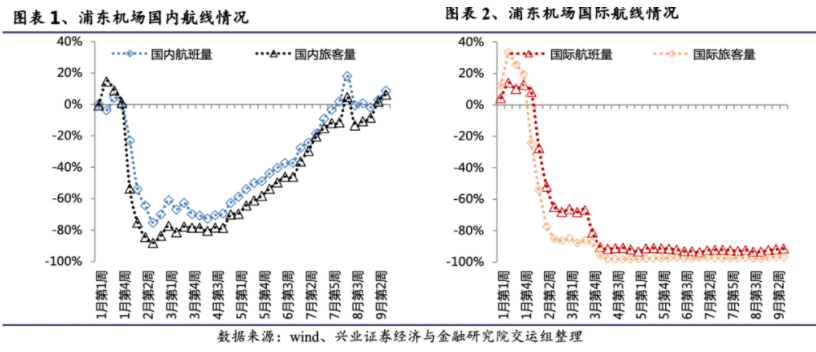

国内疫情全面控制后,国内航线旅客量整体呈现上升的趋势,进入9月以来,国内旅客量加速攀升。9月第3周,国内航空运送旅客1081万人,同比上涨0.25%。国内航线平均票价678元,同比下降7.78%,国际航线平均票价10469元,同比上涨492.04%。

疫情期间被抑制的旅游需求将集中在双节释放,预计国内航线航班量和旅客量将加速提升。

受疫情影响,航空公司前期资金链遭受的负面冲击较大,中短期租借飞机、增加运力投入的能力可能不足。在未来需求快速恢复的情况下,供给不足将推动航班票价持续上涨,有利于提高航空公司营业收入和净利润。8月初以来,国内航空票价同比降幅持续收窄,国际航线票价同比涨幅在200%以上。

短期内,双节带来的旅客量增长将加速国内航空票价上升的趋势,票价同比有望转正。

中期来看,随着疫苗的研发和使用,疫情在全球范围内控制后,国内国际航线需求将大幅增长,而供给端的恢复慢于需求端的快速增长,中期航空票价有进一步增长的空间,将带动航空运输业基本面持续改善。

根据Wind一致预期,申万二级行业中的航空运输业,2020年预测净利润增长率为-254.81%,在所有行业中垫底,2020年较低的净利润基数叠加疫情后期持续攀升的航班量和旅客量,2021年预测净利润增长率大幅反弹至184.5%,在所有行业中排名靠前。2020年航空业预测ROE为-10.13%,在所有行业中排名垫底,2021年航空业预测ROE为7.76%,航空业未来ROE可能由负转正。

截止9月18日,航空运输业2021年的预测PE为19.18,预测PB为1.49,与申万一级行业相比较低,表明当前估值较低,未来估值有进一步增长的空间。

2020年一季度,疫情对航空运输业的负面影响较大,基金重仓股对航空运输行业减仓0.25%。二季度,疫情基本控制,航空业未来基本面复苏的确定性增强,基金对航空运输业的超配比例与一季度持平。

2020年6月起,航空运输行业外资每月净流入均为正值,累计净流入整体呈上升趋势。

(1)国内航线航班量和旅客量快速反弹

4月中下旬开始国内航班量和旅客量均快速回升,同时在6月18日,民航局发布指南,指出“取消国内航班风险分级,对国内航班实施疫情常态化管控”,意味着国内航空疫情管控措施放宽。

(2)国际航线边际改善空间较大

近期,民航局宣布,自9月3日起逐步将经第一入境点分流的北京国际客运航班恢复直航。当前,欧美热门旅游目的地新冠肺炎呈逐步缓解趋势,未来国际航线可能仍然有放宽空间,预计随着国际航线的逐步增加,未来航空业业绩将进一步回升。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP