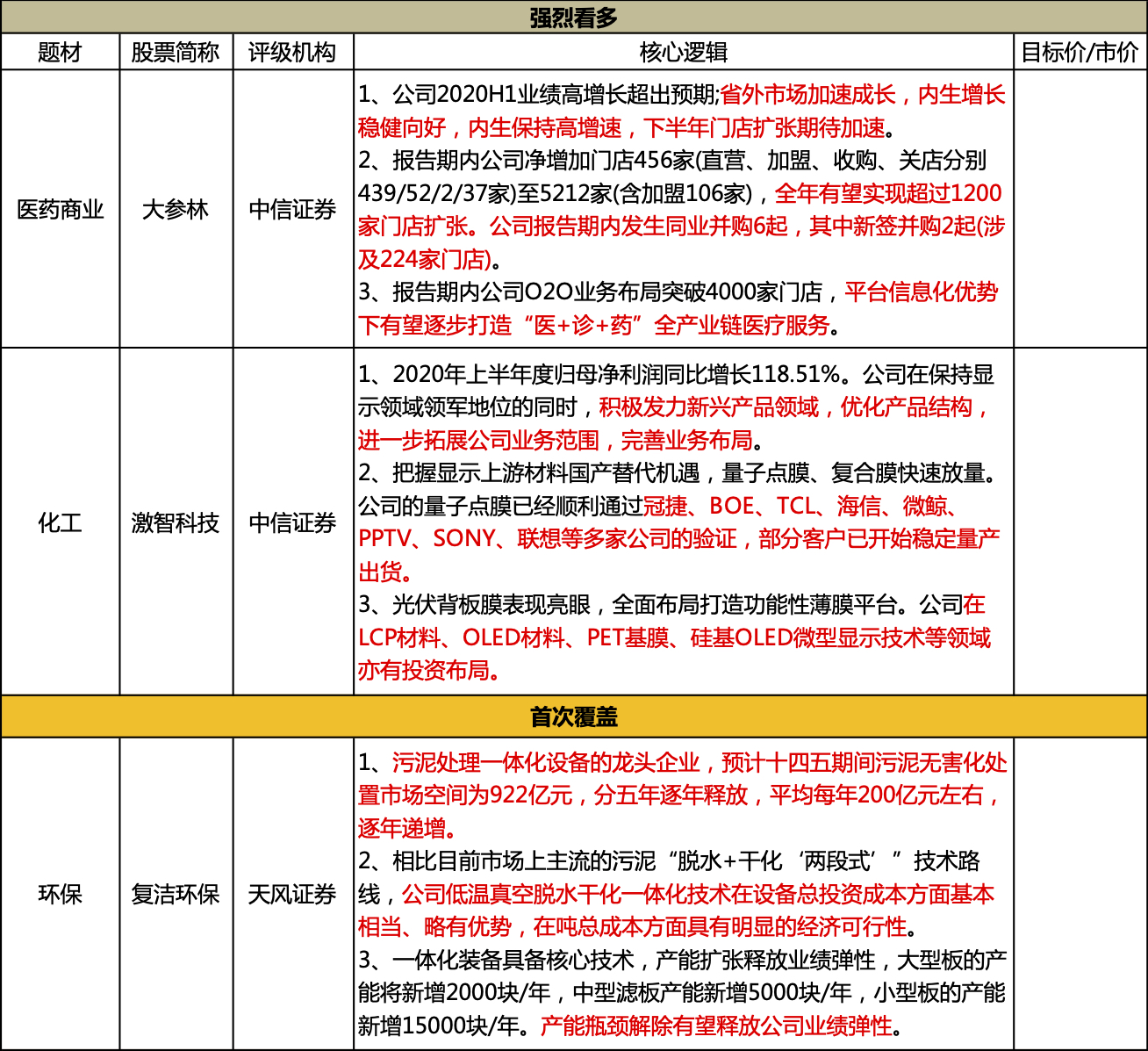

大参林2020H1业绩显著加速,超出市场预期。

公司2020H1分别实现营收、归母净利润、扣非归母净利润69.40/5.95/5.81亿元,分别同比增长32.14%/56.21%/55.73%;实现经营性现金流净额6.26亿元,同比增长8.91%。

单季度看,2020Q2公司营收、归母净利润、扣非归母净利润分别达到35.78亿/3.14亿/3.10亿元,分别同比增长33.82%/59.90%/58.48%。公司营收及利润实现加速增长,超出市场预期。

1、下半年扩张有望加速,省外布局运营显著向好

报告期内公司净增加门店456家(直营、加盟、收购、关店分别439/52/2/37家)至5212家(含加盟106家),全年有望实现超过1200家门店扩张。公司报告期内发生同业并购6起,其中新签并购2起(涉及224家门店)。2020H1广西大参林实现6.00亿收入和4384万净利润(分别同比+37%/328%),同时公司2019年新进省份河北、黑龙江、陕西、江苏上半年销售增速普遍高于25%,毛利率均有明显提高,省外区域规模成长及盈利能力开始兑现。

公司8月18日公告转债募集事项已获证监会通过,拟募集资金不超过14.05亿元投入门店建设、新零售及企业数字化升级、南宁大参林中心、汕头医药产业基地等项目,有望进一步强化公司新零售布局、物流配送优势并为门店扩张加速打下基础。

2、积极承接处方外流,O2O业务蓬勃发展

广东省医保局、卫健委、药监局于2019年12月明确:

1)定点药店用药保障范围扩大至国家新增17种谈判抗癌药、国家药品集采中选产品、高血压和糖尿病用药等。

2)处方医保用药量可酌情放宽至4-12周,充分发挥药店取药便捷性。

考虑到广东省仅糖尿病/高血压慢病药品消费已超过百亿,且公司在广东省各地级市积极对接门慢门特药店资格,仅相关统筹增量全年有望增厚公司营收4-5亿。

此外作为国家政策试点先行区,广东省本次改革有望成为引领全国改革主方向的起点,长期看统筹账户在药店直接支付慢病有望全国推广,增量空间值得期待。依托物流体系、精细化管理、信息化及全渠道会员管理优势,报告期内公司O2O业务布局突破4000家门店,平台信息化优势下有望逐步打造“医+诊+药”全产业链医疗服务。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP