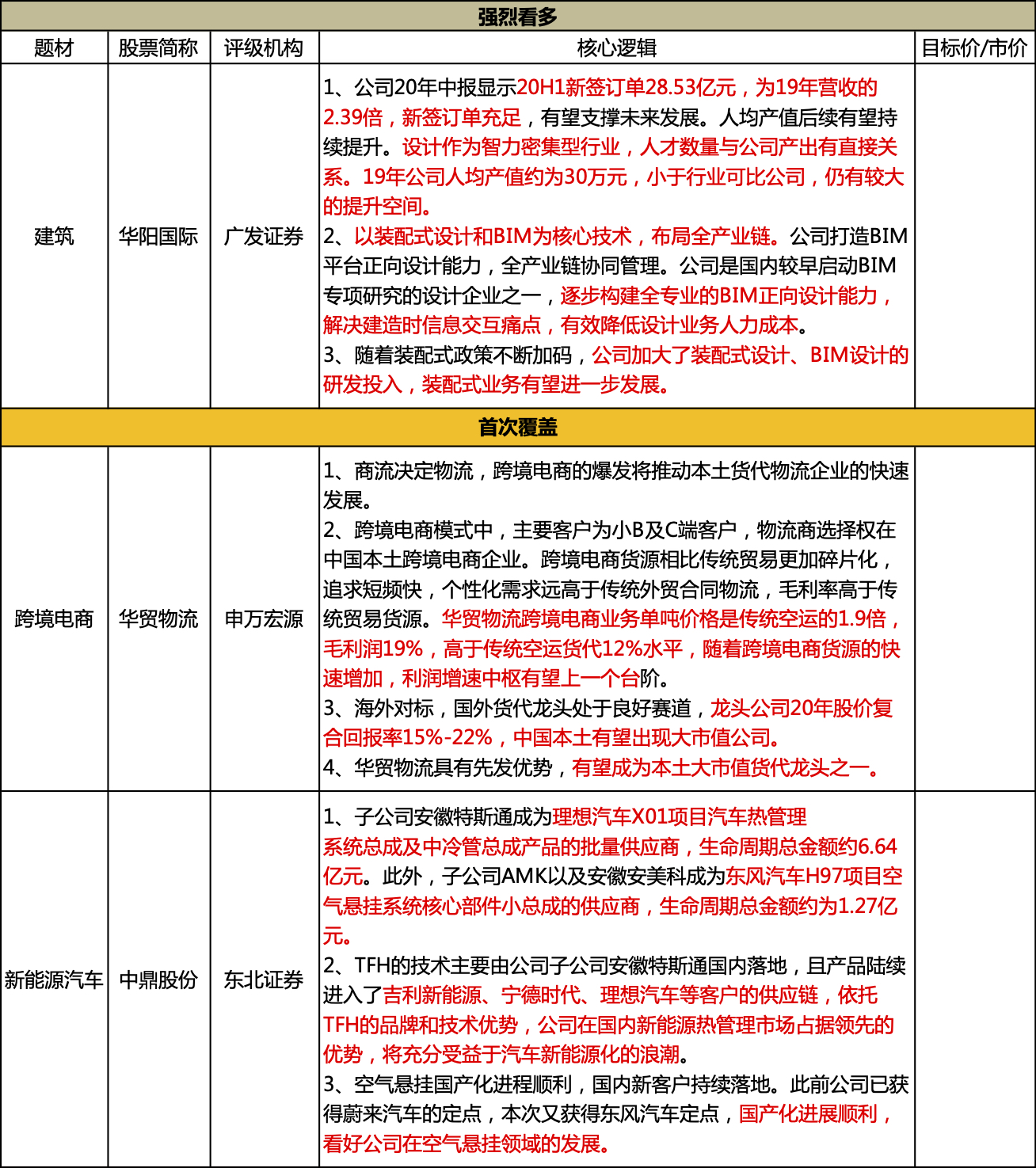

虽然华贸今日大涨,但逻辑仍值得分享。

疫情加速海外电商渗透率提升,从而给国内本土第三方国际物流行业带来历史性机遇,这绝非短暂影响,核心驱动力是中国从一个代加工大国转变为自主产品出口国。

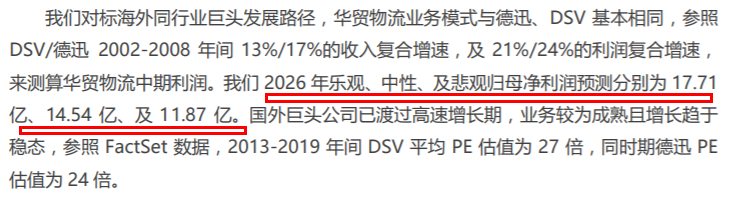

申万交运团队新增覆盖华贸物流,看好它成为本土大市值货代龙头。今年15倍PE相对海外30倍低估,中期看3-5年收入翻番。

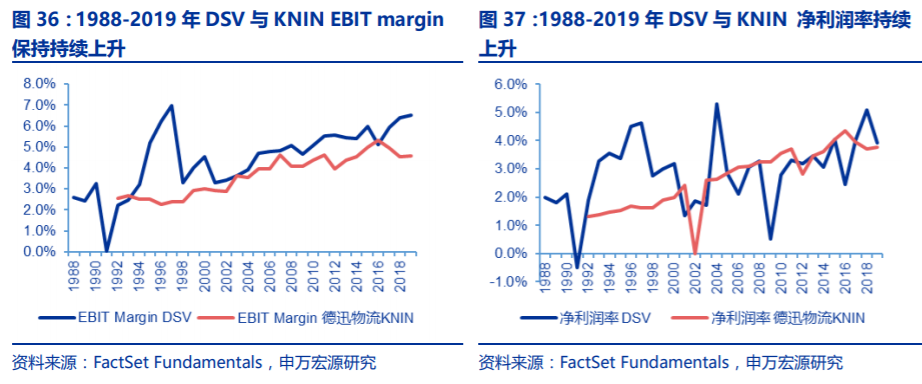

为什么国际上会出现千亿市值公司?2002年曾是国际货代估值提升元年,当时正是跨国公司全球化扩张时期,欧美跨国公司将制造业外包给中国等国,他们倾向于选择本土货代公司,因而推动海外国际货代的业务规模快速发展。

如今疫情推动全球电商渗透率快速提升,核心是中国企业及产品在跨境电商平台作用下走向世界,中国也将逐渐从一个代加工大国转变为自主产品出口国。因此今年有望成本土货代加速发展、估值提升元年。华贸物流、中国外运很可能复制德迅、DSV(市值约300亿美金左右)。

2019中国进出口总额32万亿,其中12万亿为跨境电商。留给第三方国际物流平台的市场规模约6000-8400亿。头部公司若按3-5%份额估算,市场规模180-420亿。

今年上半年跨境电商增速26%,总量及成长空间巨大。华贸2019年货代收入102.5亿,若跨境电商业务进展顺利,3-5年内收入可能翻番,且增量部分跨境电商毛利润高于存量部分。

国际货代行业分散,前五名仅占3%-5%市占率。华贸在全球网络(遍布160多个国家和地区)、分公司管控、人才管理以及激励等方面具有先发优势,有望胜出成本土货代龙头。

9月公告引入战投蒸泰投资、山东国投。蒸泰投资为鼎晖投资关联企业,鼎晖在跨境电商领域如有棵树、浙江执御等均有投资,加速公司在跨境电商物流领域的扩展。

未来3年归母净利润复合增速34%,中期看业绩能做到15亿。

风险提示:跨境物流电商增长不及预期,全球经济下滑。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP