本文是对当日大涨公司进行研报深度复盘,相关个股信息仅供参考,不构成投资建议。

(1)大涨题材:新能源汽车+锂电池

新能源汽车将迎来利好集中催化阶段,9月中旬大众首款电动车正式交付(预计为爆款)、9月22日特斯拉电池日、宝马IX3上市;基本面上,国内需求回暖,欧洲销量创新高,三季度到明年一季度,行业产销迎来持续高增长。

除了题材性的镍、超级电容外,六氟与电解液添加剂是目前有突破潜力的细分。其中六氟磷酸锂“下游基本是厂家有货就收的心态”,9月以来累计涨幅已达到了4000元/吨。添加剂则在电解液中的成本占比10%,是电池性能改善的关键材料。

公司方面,六氟磷酸锂天际股份继月初三连板后近4个交易日涨24%;天赐材料、石大胜华(添加剂)4个交易日涨超20%,两股股价无限逼近历史性新高,而上一波最高点是在全行业盛宴的2016年。

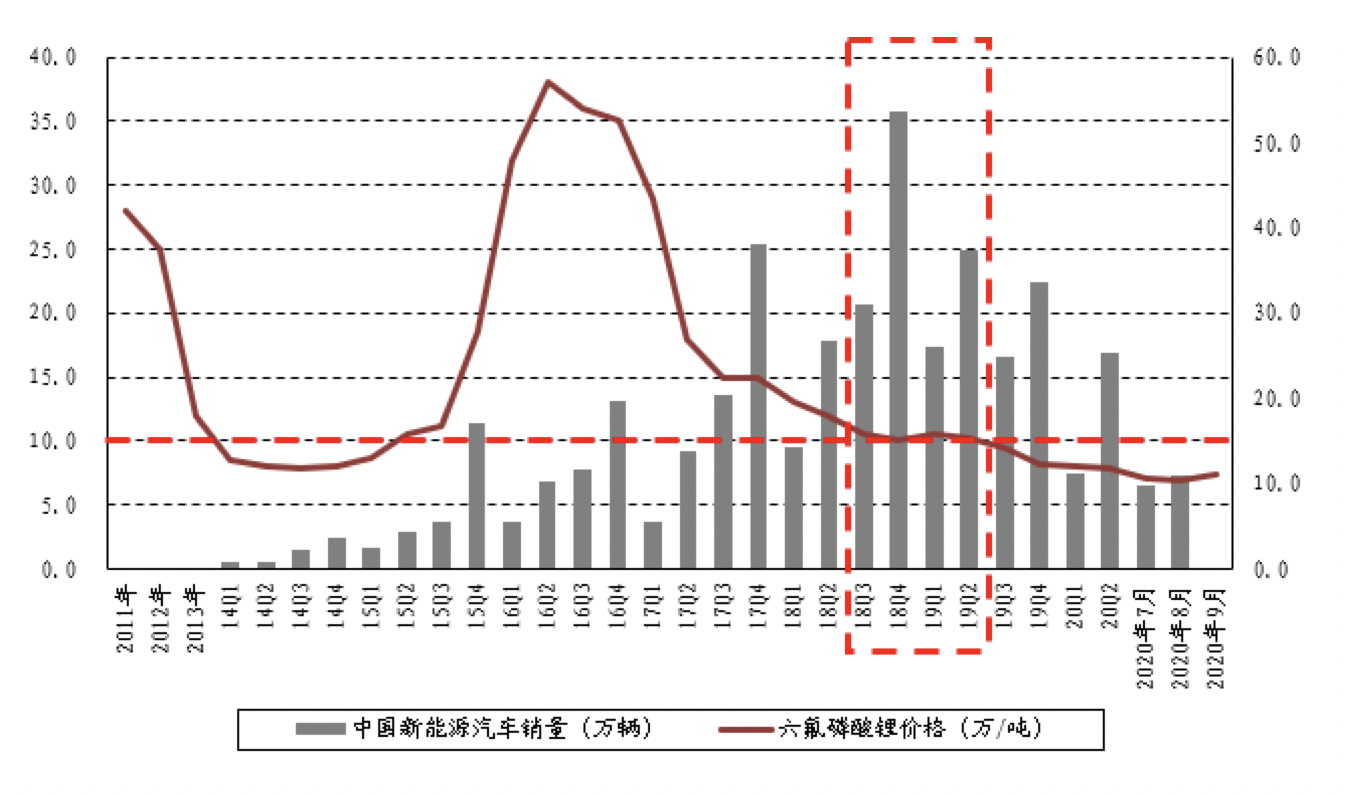

在2015-16年,动力锂电大发展,迅猛地拉动六氟磷酸锂需求,供需失衡导致六氟磷酸锂价格最高涨至40万元/吨以上;随后大量企业涌入加上疫情使得产品价格一度跌至7万元/吨,目前经过洗牌后未来有望维持10万元/吨。

(2)研报解读(招商证券):下游:你随便涨

①由于六氟的长周期投产特点(环保标准高,环保公示都需要半年以上,投产周期1.2-1.5年),并且过去近两年没有有效产能出来,目前六氟目前达到紧平衡,明年有望出现硬缺口。

②电解液环节经过2017-2018年的混战,格局加速向头部公司集中。目前纯电解液制备处于微利水平(天赐、新宙邦主要是上游六氟与添加剂在盈利),后续会很快传导六氟的成本上涨(近期可能5000-6000元/吨提价)。

此外,由于环氧丙烷紧张,近期DMC等溶剂供应也比较吃紧。也将刺激六氟的涨价。

③六氟企业的单位材料成本正在下降。根据延安必康和天际股份公告,两家公司的子公司九九久和新泰材料的营业成本中,原材料成本占比最高,其中六氟的主要原材料包括氟化锂(由碳酸锂和氢氟酸制成)、五氯化磷、无水氟化氢、液氮等。2019年至今,六氟的主要原材料价格均在持续下滑,将拉低单位材料成本。

④六氟合理涨价,下游能承受。

根据行业主流电池和电解液企业的交流与反馈,目前行业需求旺盛,六氟若由于出现供需紧张而导致价格的修复与上涨,带来的成本压力属于可消化范畴。据测算,若六氟涨价1-5万元/吨,对应电解液成本增加0.13-0.63万元/吨。若电解液企业将成本增加全部传导至电池厂,对应电池成本增幅约0.2%-1%,变动幅度较小。

(1)大涨题材:跨境电商

此前提过,分析师非常看好这一轮疫情催化下的跨境电商机会,包括B2B&B2C,全产业链看好。目前电商渗透率在全球层面涨了20%,如果跨境电商有2万亿规模,20%增长就是增加了4000亿美金的市场空间。

嘉城国际为跨境电商物流龙头,地处的广州是全国跨境电商第一城,此前为松下等巨头提供进出口物流服务,积累下了大量与海关合作的经验。

(2)研报解读(天风证券):稀缺

海关统计下的跨境电商市场规模接近2000亿,未来随着跨境电商对传统贸易渗透加强,拥有国际物流经验、能够与海关平台都形成良性互动、且在核心区域拥有保税仓的企业有望做大。嘉诚国际正符合这个标准:

①丰富的国际物流经验:公司从2004年开始为松下等国际制造业巨头提供进出口物流服务,积累下了大量与海关合作的经验,所有的数据接口能够做到与海关对接,并接受海关对物流场所的全面监管。

②南沙的稀缺区位:广州是全国跨境电商第一城,占全国交易额比重的约1/5,广州南沙则为重点区域,占据广州8成左右进口。菜鸟、京东、唯品会等都已在南沙区域设立业务,公司已与阿里进行深入合作。公司有望在今年四季度继续增加在南沙区域的产能面积,预计新投产的嘉诚二期与三期将在2021、2022年分别贡献1.8、3.0亿并表业绩。

天风预计20-22年归母净利润预测分别为1.7、3.6与5.1亿,对应当前估值分别为34x、17x与12x,,给予2021年30x估值,目标市值108亿。

(1)大涨题材:光伏

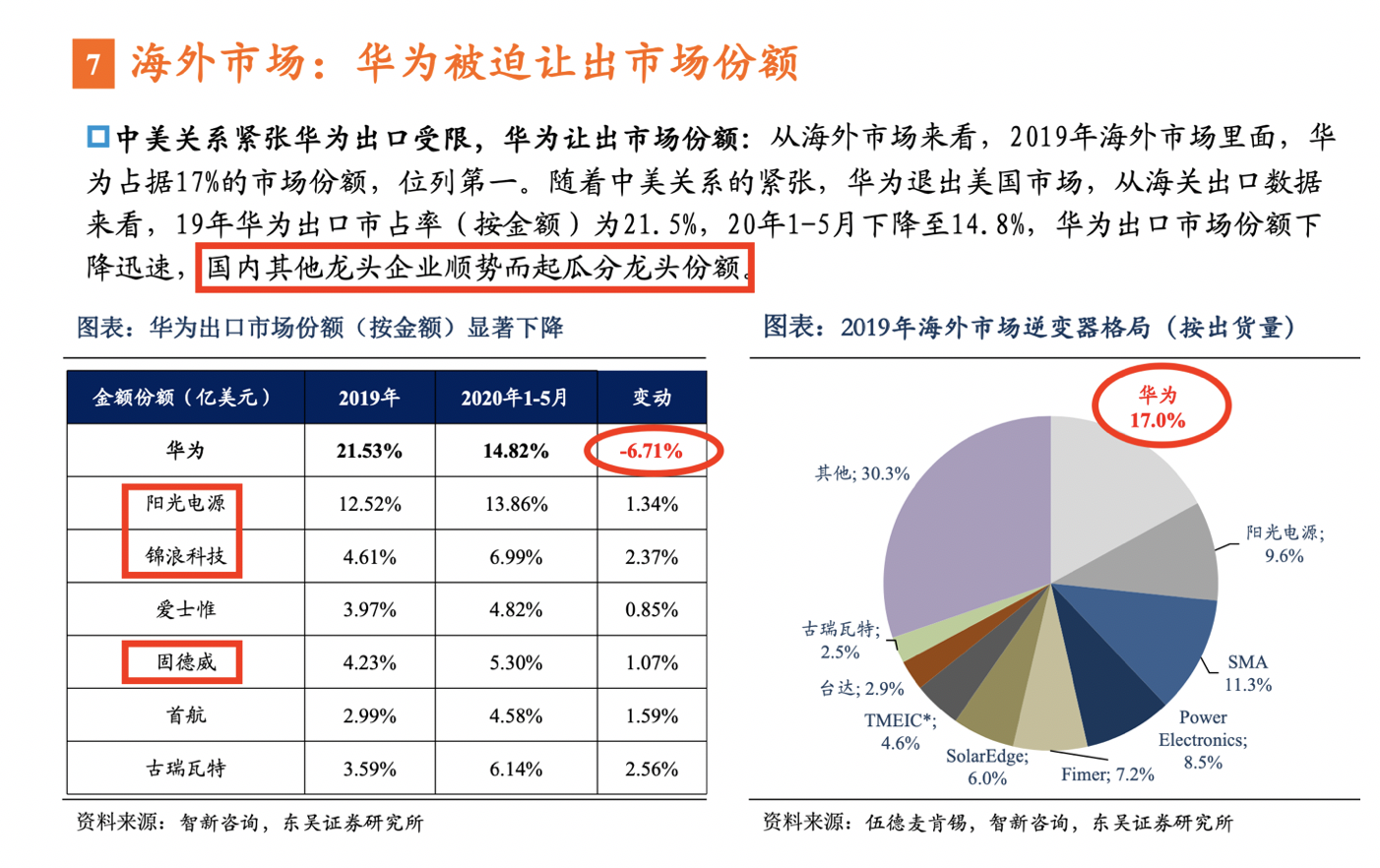

板块依然是光伏及十四五规划预期催化,其中逆变器细分更强,如组串式逆变器需求主要集中在美国、欧洲、澳大利亚等国家和地区,这些国家对于逆变器的价格容忍度较高,产品毛利率相比国内毛利率高出20%左右。

公司方面,阳光电源是全球逆变器龙头,锦浪科技和固德威为组串式逆变器优质企业,表现强于板块平均。

另外晶澳科技隔夜公告拟投资104亿用于扩充硅片、电池等产能。

(2)研报解读(东吴证券):瓜分华为让出的市场,香的

近年国内逆变器龙头出口加速背后逻辑在于:

1)欧美龙头让出市场份额;

2)华为出口受限被迫让出市场份额;

3)国内企业售价比国外低50%以上,性价比凸显,以价换量策略。

其中华为这条线的逻辑较新:

今年国内海外出货同比持平,阳光、锦浪等龙头逆势高增50%+,明年海外整体40-50%增长,预计龙头增速超100%。

逆变器标的方面,阳光电源(逆变器绝对龙头)、锦浪科技(小而美的组串式龙头)、固德威(次新,光伏+储能逆变器各表一枝)。

固德威:组串+储能逆变器双龙头

①公司主营逆变器,20年1-5月累计出口金额位居行业前五,2019年储能逆变器出货行业第一。随着光伏产业链的不断降本,组串式逆变器因其性价比高占比迅速提升,公司组串式逆变器营收占比达34%,业务需求有望持续高增长。

②公司目前海外收入占比均达6成以上,且出货约有40%集中在澳大利亚、荷兰等高毛利国家。公司传统优势区域为澳大利亚,美国是其短板,但美国又是上半年全球装机增速最快的区域,公司上市后有望加大北美的渠道铺设。

③除了光伏,公司还深耕储能,是国内在户用储能布局最早的一批厂家,全球出货占比15%。

晶澳科技:终于开始搞资本活动了

①公司过去5年基本没有直接融资,主要依靠自由现金流滚动发展,没有充分放大自身的技术能力与优势,此次融资对公司未来几年发展影响会比较重要。

②公司组件业务全球布局,海外渠道、品牌认可度度高,出货量过去10年持续保持增长,市占率持续提升,目前9%左右,有望持续提升。

③公司新投放的产能都在低成本地区(包头/曲靖),带来了毛利率、单瓦净利额提升,目前,公司单晶硅棒产能匹配程度70%左右,后续这一批新产能投放后,将有效拉升盈利能力。

估算公司20、21年分别实现归上净利润17、28亿元,对应估值20、13倍。

4、应流股份:下一个恒立液压?

(1)大涨题材:核电+军工

公司是全球铸钢件龙头企业,国内极少数拥有核一级泵阀类铸件资质的企业,也是目前国产第三代核电主泵泵壳唯一供应商。

另外作为军工企业,公司为航空发动机提供叶片。而航空发动机及高温合金叶片被誉为工业皇冠上的明珠,测算全球民用和我国特种用途航发叶片市场规模合计约86亿美元。

(2)研报解读(中金公司):爆发前夕

①公司主营铸钢件产品,技术难点与液压件类似,研发难度更大,具有极深的护城河。这类企业新产品一旦放量,规模经济显著,盈利弹性极大。

②公司重研发、重资产的业务属性导致非现金成本居高不下,企业利润实际被低估。公司2019/1H20两机叶片及结构件业务分别同比增长翻番/同比增长60%,高附加值新产品的放量,盈利能力逐步释放,EV/EBITDA估值更显合理。

③恒立液压股价开启三年上涨周期的时间点是:2017年泵阀业务快速放量,新产品毛利率大幅提升。目前,应流股份已经到了新产品放量的临界点,未来盈利能力将持续提升。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP