三大指数涨跌不一,创业板指走势较弱,科创50指数高开高走涨超3.5%。创业板指黄白线分化明显,中小盘股走势较强。

盘面上,芯片产业链爆发,华兴源创、格林达等多股涨停,芯源微触及20CM涨停,长川科技涨超10%创历史新高。CPO概念震荡拉升,立讯精密触及涨停创历史新高。PCB概念反复活跃,山东玻纤、景旺电子涨停。锂电产业链表现活跃,西藏珠峰、维科技术2连板。下跌方面,算力租赁概念表现较弱。

截至收盘,沪指涨0.16%,深成指涨0.37%,创业板指跌0.52%。市场热点快速轮动,全市场超3200只个股上涨。沪深两市成交额2.59万亿,较上一个交易日缩量524亿。

三大利好!科技股全线爆发

今日A股市场延续震荡态势,三大指数涨跌不一,科创50指数盘中涨超4%。

热点方向看,半导体产业链全线爆发,算力芯片、半导体材料设备等涨幅居前;算力硬件展开反弹,PCB概念股震荡走强。综合市场观点,半导体产业近期有三大利好:

其一,DeepSeek-V4发布,预览版本上线并同步开源。中信证券认为,DeepSeek-V4预览版发布,其参数量相对上一代提升一倍,性能比肩全球闭源模型,达到开源模型SOTA,算力成本继续优化,高性价比百万上下文模型普惠时代到来。

其二,半导体产业链的国产替代趋势在加速。资料显示,半导体设备国产化率在2026年初突破了35%的关键临界点(2024年约15%)。这意味着国内晶圆厂在新建产线时,核心设备的采购已实现从“试验性使用”到“规模化替代”的转变。

其三,基本面来看,多家公司业绩超预期。摩尔线程披露2026年一季报与2025年报:2026年一季度,摩尔线程实现营收7.38亿元,同比增长155.35%;归母净利润0.29亿元,同比增加1.42亿元;归母扣非净利润亏损0.54亿元,亏损同比收窄60.10%。沐曦股份此前也表示,最早有望在2026年实现盈亏平衡。

对于科技股后市,华安证券研报称,紧紧拥抱AI硬件核心主线、任何时候的回调都提供良好上车机会。其中算力和配套业绩兑现优异作为本轮产业景气周期核心应是毫无争议首选,涨幅将显著优于其他行业。此外涨价领域如储能链、机械设备、存储及半导体设备,以及创业板情绪表征军工也需重视。

值得注意的是,随着科技股持续走高,A股的交易结构变得越来越极端。东吴证券最新测算显示,截至4月24日,A股拥挤度指标(即前5%成交个股的成交额占全A比重)已经达到43.7%,接近45%的临界线。

这一指标的抬升反映了资金向少数高景气赛道的集中,也意味着市场微观交易结构拥挤化,脆弱性提升。从历史数据来看,当该指标触及45%及以上区间时,市场往往会出现交易结构上的修复,拥挤板块会面临阶段性回调的压力。

总体而言,市场呈现结构性分化,科技股风格再度占据主导,在资金大举流入后,半导体产业链能否成为领涨新核心便是后市所需关注重点之一。

外资机构最新持仓出炉(名单)

财报披露季,QFII(合格境外机构投资者)一季度的重仓布局路线图正浮出水面,由此可窥见外资机构的投资偏好与调仓动作。

据不完全统计,截至目前,已披露2026年一季报的股票中,一季度末获得QFII持仓的股票合计589只,合计持仓市值1279.45亿元。

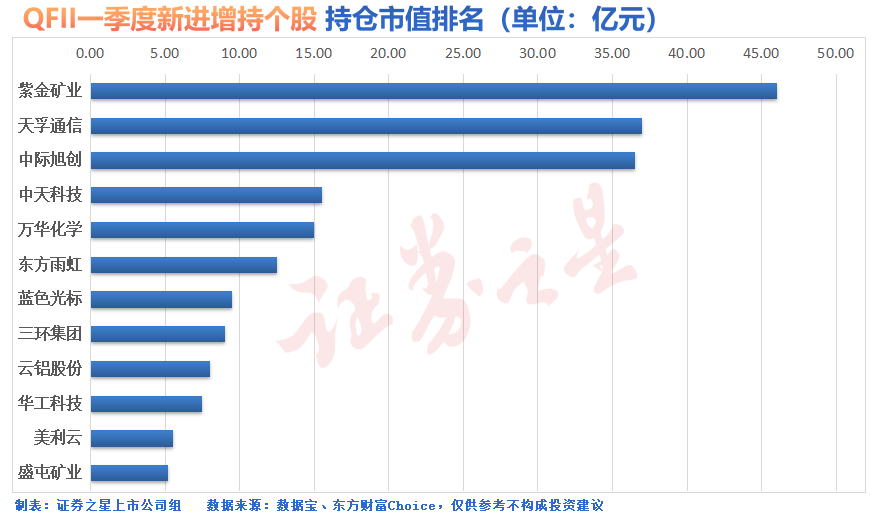

个股方面,从持仓变动来看,与上个季度末相比,今年一季度期间QFII新进增持的股票有443只。这443只股票中,一季度末QFII持仓市值规模超10亿元的有6只,分别为紫金矿业、天孚通信、中际旭创、中天科技、万华化学、东方雨虹,这6只股票均为细分行业龙头股。

从业绩数据来看,今年一季度期间QFII新进增持股中,135股今年一季度净利润同比增长20%以上(含扭亏为盈)。

其中,41股一季度净利润扭亏为盈,如汽轮科技、华自科技、博世科、马钢股份、欧莱新材等;非扭亏股中,今年一季度净利润增速靠前的有派瑞股份、天津普林、大宏立、盛泰集团、雅创电子等。

从估值水平看,上述135只业绩高增长的QFII新进增持股中,滚动市盈率(PE)低于25倍的有15只。8股滚动市盈率不到20倍,包括中成股份、云铝股份、紫金矿业、节能国祯、盛屯矿业、株冶集团、海峡环保、昇兴股份。

机构:A股短期或延续震荡上行

对于A股后市走势,光大证券判断,短期内A股市场或将延续震荡上行的格局。总体而言,预计市场风格或在成长及防御风格间进行轮动。

市场情绪方面,中东地区冲突或为影响市场情绪的主导因素,在“谈判”与“冲突”的反复拉扯下,市场情绪可能也会出现大幅度的反复波动。风格方面,预计市场在未来或将在“弱现实、强情绪”及“弱现实、弱情绪”情景间波动,对应于成长及防御风格的轮动。

中国银河证券研报指出,短期来看,下周4月中央政治局会议即将召开,关注政策指引。会议有望更多强调既定政策的落地见效与政策储备。同时,4月下旬正处于年报与一季报密集披露期,这将成为验证盈利修复的关键窗口。

具体配置机会,中国银河建议关注四类方向:

关注一:科技创新、自主可控与产业景气的确定性趋势,重点关注具备业绩景气度支撑的核心环节,涉及电力设备、储能、存储、半导体、算力、通信设备等。

关注二:受益于PPI同比转正与价格中枢上移的资源板块,包括有色金属、基础化工、石油石化、建筑材料、钢铁等。

关注三:地缘冲突反复博弈中的能源及替代性需求主题、防御性板块,关注煤炭、煤化工、新能源、金融、公用事业等。

此外,消费板块估值处于历史偏低水平,提振内需政策部署下,细分领域具备预期修复空间,关注农林牧渔、食品饮料、家用电器等。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP