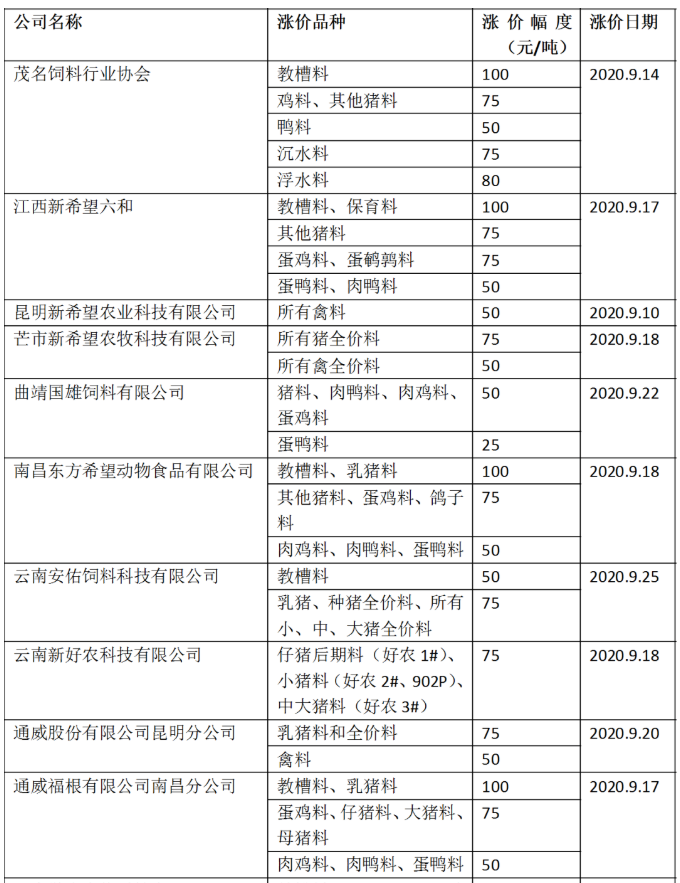

受玉米价格大涨,饲料行业2020年第6次涨价潮,几乎涉及所有品种,涨幅在50-100元/吨。

以下为部分涨价企业报价图

银河证券农业团队梳理了饲料涨价的几个逻辑:

①供给收缩:2019年,在非洲猪瘟席卷全国的背景下,生猪产能及存栏量下滑显著,我国猪料产量随之下降至7663万吨,同比降幅达21.16%,为历史上最大降幅。

②销量拐点:2020年7月我国能繁母猪存栏量约为2560万头,连续10个月环比为正;该值于6月首次出现同比为正(+3.6%),意味着产能在逐步恢复,反应到饲料层面,首先利好前端料、仔猪料等高端料销量向好。

我国猪料产量增速与生猪出栏增速走势基本一致

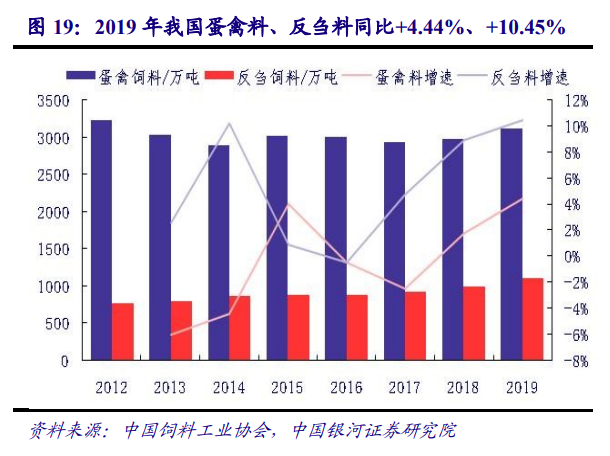

③肉类替代逻辑利好禽饲料:肉类替代逻辑直接影响饲料销量及结构。相比于15 年,19年我国饲料总产量中猪料、肉禽料占比-8.4pct、+9.1pct。得益于牛羊肉、鸡蛋产量的提升,反刍料、蛋禽料销量销量增幅显著,同比+10.45%、4.44%。猪价高位的背景下,其他蛋白质类产品存在替代效应,利好禽料、反刍料销量提升。

相关标的:海大集团:全产业链服务理念叠加成本控制优势,ROE 行业领先,未来增长确定性强;禾丰牧业:东北饲料龙头,率先受益饲料量利双升。

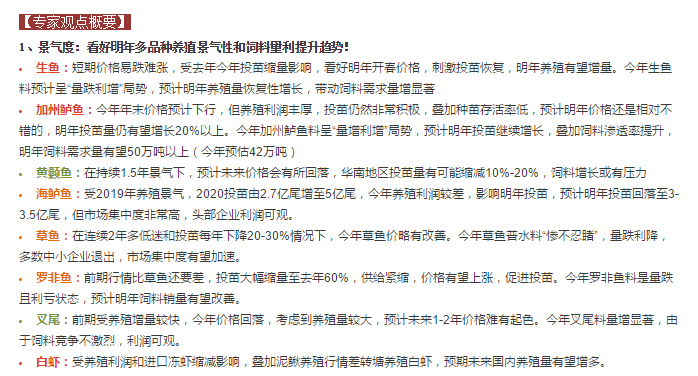

天风农业召开电话会议,因去年今年水产投苗量收缩,全面看好明年开春的价格。

此外,水产行业品类多,进入门槛高,行业在未来3-5年进入一个快速的洗牌阶段,绝大部分的中小企业会面临被淘汰风险,饲料行业的销量、结构从过去中小企业占比为主导的金字塔式的结构,向以头部企业的销量占比为主导的倒金字塔的方式的结构里面去转变。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP