导读

分享经济发展之果,增加财产性收入之源,股票市场承载了众多投资者的希望。

但盈亏同源,收益与风险并存,股市的波动也是每个投资者都可能面临的挑战。

股市震荡自有规律。广发基金与上海证券基金评价团队联合开设《广发现》专栏,以广阔的历史数据为基,力图洞察市场周期,发现长期机会,给投资者以火炬般的指引。

我们相信,识航道,坐坚船,掌好舵,远航必达目标;尊重市场,理性投资,恪守纪律,收获就在前方。

让我们一起,见多识广,发现机遇,知行合一,成为聪明的投资者。

在《当我们买指数时,我们在买什么?》中,我们提到过,最知名的被动投资方法是“指数化投资”。今天,就让我们一起看看,指数背后的“市场”指的是什么,我们又该如何选择主流指数吧!

指数背后的“市场”,到底是什么?

指数反映的是市场表现,要想走进指数,首先要了解“市场”是什么。整体而言,A股市场主要由三大交易所构成,而交易所又进一步细分为不同的上市板块。

01 三大交易所

上海证券交易所、深圳证券交易所和北京证券交易所(分别简称“上交所”“深交所”“北交所”),是中国三大重要的证券交易所,在中国资本市场中发挥着独特的作用。

上交所和深交所均成立于1990年,见证了A股市场30多年的岁月轮转。截至3月20日,两市总市值超83万亿元。

而成立于2021年的北交所还很“年轻”,主要服务创新型中小企业,重点支持在细分领域具备先发优势的中小企业,目前已经汇聚了120多家国家级专精特新“小巨人”企业(注:专精特新即专业化、精细化、特色化、新颖化)。

02 多个上市板块

每个交易所通常会设置不同的上市板块,以满足不同规模、行业、发展阶段的企业的上市需求。

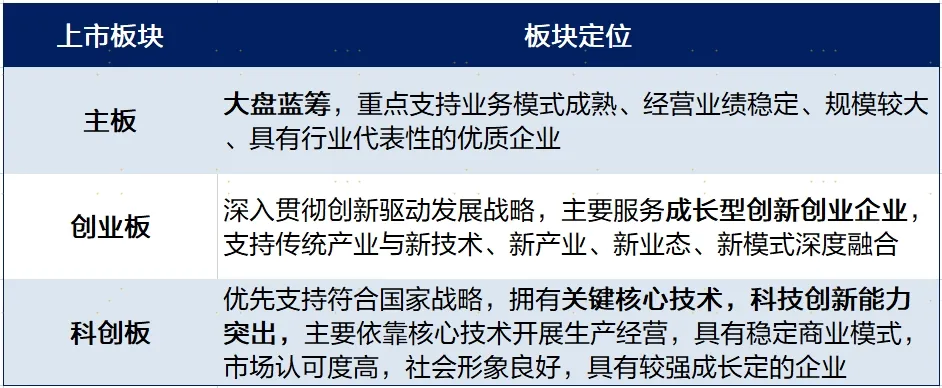

上交所的上市板块,分为主板和科创板;深交所的上市板块,则包括主板和创业板。不同板块定位各有侧重,是我国多层次资本市场的重要构成部分。

图:三大交易所的板块概况

来源:Wind,上海证券基金评价研究中心,截至2023/12/31

整体而言,沪深两市主板的上市条件更注重经营稳定性和盈利能力,定位发展处于成熟期的大盘蓝筹企业。其中,金融、石油石化等大市值的传统行业更多集中于上证主板。

相比之下,上交所的科创板、深交所的创业板以及北交所则对上市企业的盈利要求有所放宽。其中,创业板主要服务于成长型创新创业企业,科创板主要突出“硬科技”特色。

图:各上市板块定位

宽基指数,投资主流市场的“利器””

在《当我们买指数时,我们在买什么?》中,我们说过:目前中证指数共计发布了2488条指数,国证指数发布的指数也达到了1264条,要在数以千计的指数中选出适合自己的指数,显然并非易事。

宽基指数,对于想要跟踪主流市场的投资者而言,可谓是一大“利器”。

宽基指数的“宽”是指其成份股的选样空间较“宽”,覆盖的行业种类较多,具有较强的市场代表性。如果没有特定看好的行业,宽基指数很适合作为大部分投资者的入门之选。

01 选样标准

宽基指数一般以市值为核心的选样标准,同时也会兼顾流动性和公司质地等指标。

以沪深300指数为例,其在选样方法中列明了样本公司应满足“经营状况良好、无违法违规事件、财务报告无重大问题、证券价格无明显异常波动或市场操控”这些条件,在选样时先将日均成交金额排名后50%的证券进行剔除,再选取沪深两市中规模大、流动性好的300只股票,更合适用来代表大盘。

除了沪深300之外,还有这些常见的宽基指数:

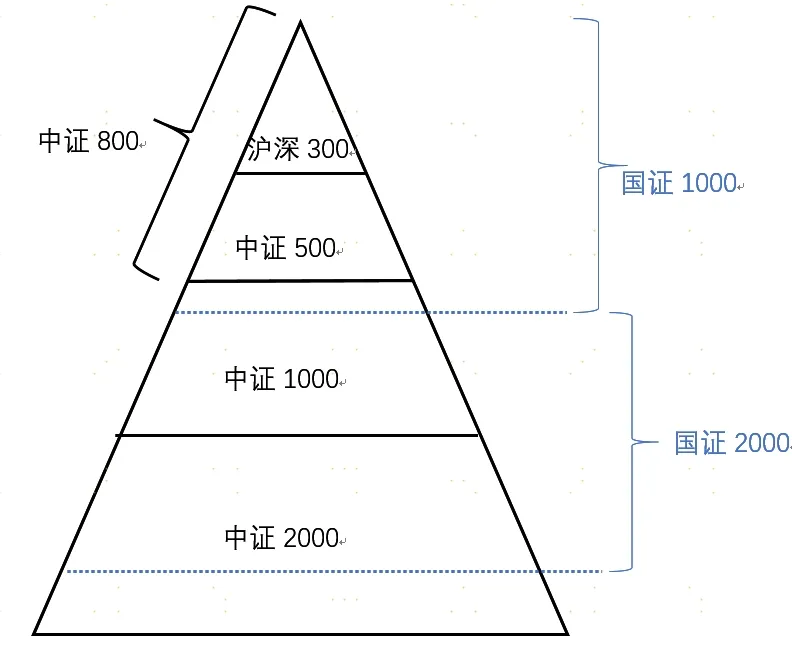

中证500作为中盘指数的标杆,反映了中等规模企业的市场表现;

沪深300和中证500合并而成的中证800,自然而然地成为了大中盘指数的代表,涵盖了从大型到中等规模企业的广泛范畴;

中证1000、国证2000与中证2000,均被视为小盘指数的代表,它们主要聚焦于小型企业的成长与波动,提供了多样化的投资选择。

图:部分宽基指数市值排序示意图

来源:上海证券基金评价研究中心

值得注意的是,随着证券市场的不断发展,指数的定位也会随之变化。例如,虽然中证500被视为中盘指数的标杆,但它的全称其实是“中证小盘500指数”,这是由于在指数发布之初,沪深两市的上市公司数量远不及现在,中证500更多代表的是小盘股的市场表现,但随着时间的推移和资本市场的发展,现在它已经成为了中盘股的代表指数。

02 成份股

成份股的数量,决定了指数的分散化程度:成份股越多,指数分散化越高;成份股越少,指数集中度越高。例如,上证50、科创50指数的前十大成份股的合计权重占比均超过了50%,属于集中度较高的指数。

图:主要宽基指数概况

来源:Wind,上海证券基金评价研究中心,截至2023/12/31

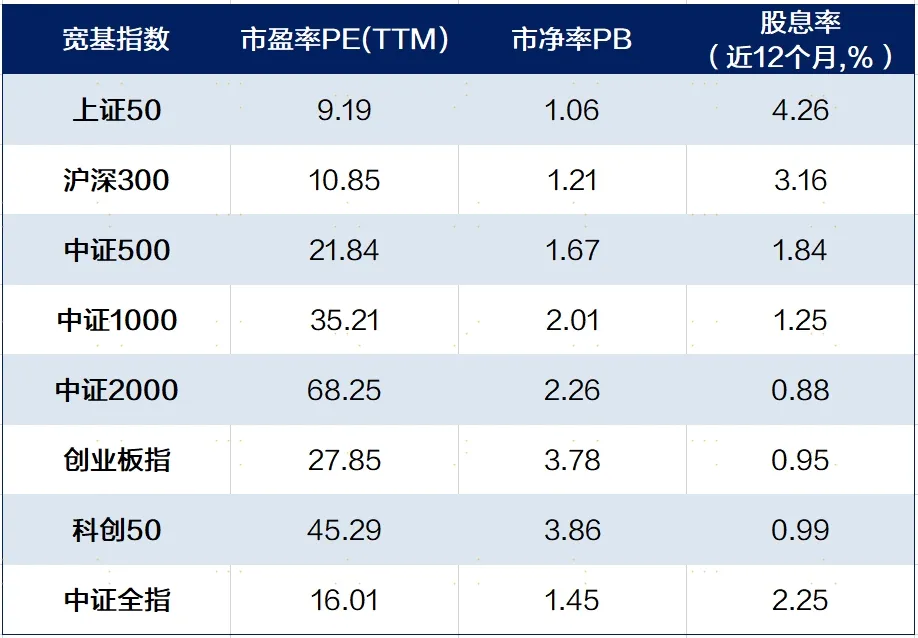

整体来看,小盘指数的估值明显高于大盘,股息率更低,这是因为企业的市值与其发展阶段有着密切联系。

图:主要宽基指数估值

来源:Wind,上海证券基金评价研究中心,截至2023/12/31

大市值企业多处于发展成熟期,所处行业的发展格局相对稳定,业绩增长空间有限;小市值企业往往处于发展的更早期阶段,业绩弹性更大,市场倾向于给予更高的估值。

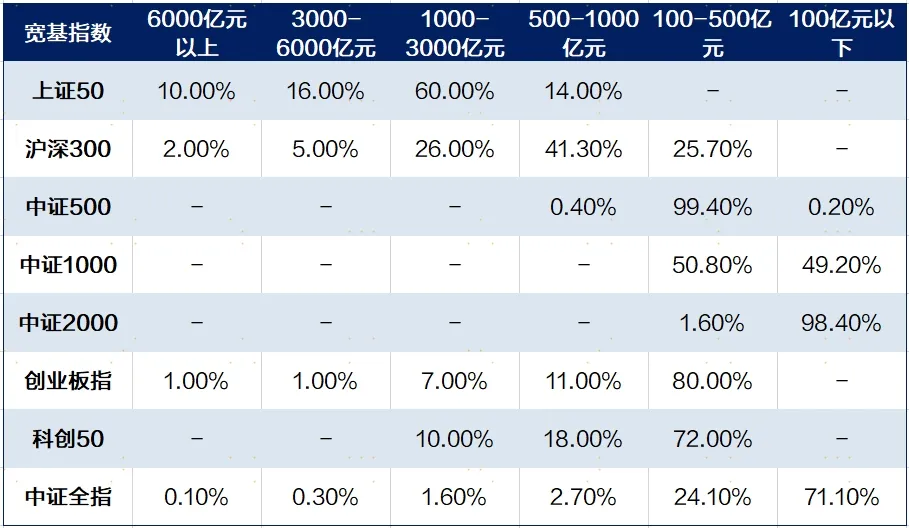

图:主要宽基成份股的流通市值分布

来源:Wind,上海证券基金评价研究中心,截至2023/12/31

03 历史表现

以近十年的维度来看,几个主要宽基指数的涨跌幅差异不大,如果考虑分红收益,大盘股的综合收益表现更优;小盘指数、科创类指数的波动率更大。

图:主要宽基指数市场表现

来源:Wind,上海证券基金评价研究中心,截至2023/12/31

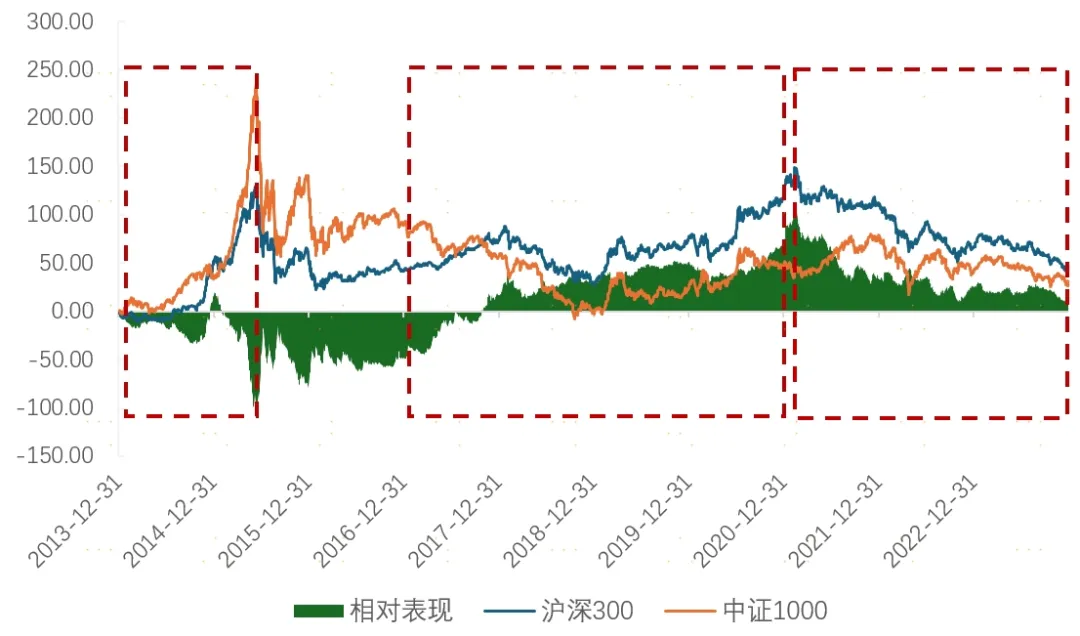

分阶段来看,在2017年至2021年初期间,大盘股明显占优;而在2014年至2015年上半年期间,以及2021年初至今,小盘股则明显占优。

图:沪深300、中证1000近十年表现及相对表现

来源:Wind,上海证券基金评价研究中心,截至2023/12/31

创业板指、科创50、科创创业50……这些最近很火的科技宽基指数,有啥不一样?下一期,我们将为大家带来科技宽基特辑,敬请期待!

风险提示:本栏目展示的所有内容仅为投资者教育之目的而发布,不构成任何投资建议。投资者据此操作,风险自担。广发基金力求所涉信息准确可靠,但并不对其准确性、完整性和及时性做出任何保证,对因收看本栏目引发的任何直接或间接损失不承担任何责任。投资有风险,入市需谨慎

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP