市场全天震荡反弹,三大指数小幅上涨。

盘面上,化工股集体大涨,华尔泰等多股涨停。光刻机概念股震荡走强,海立股份涨停。创新药概念股展开反弹,康弘药业涨停。下跌方面,深海科技概念股集体大跌,大连重工等跌停。

截至收盘,沪指涨0.15%,深成指涨0.23%,创业板指涨0.24%。市场热点较为杂乱,个股跌多涨少,全市场超3300只个股下跌。沪深两市全天成交额1.19万亿,较上个交易日放量364亿。

消息面上,央行再度释放大消息。

中国人民银行副行长宣昌能在博鳌亚洲论坛“不稳定世界中寻找货币与金融稳定”分论坛上致辞时表示,当前,国内外环境正在进行深刻变化,全球供应链不断受到影响。中国国内经济结构也在不断调整。

在不确定性加大的背景下,中国明确适度宽松的货币政策。央行连续多次降准降息,通过货币政策调整来支持经济发展。政策的立场是明确的,中国将根据国内外经济金融形势,择机降准降息。

新题材火热!涨价概念持续发酵

今日,A股市场震荡反弹,三大指数小幅上涨,量能较昨日略有提升。值得注意的是,近期市场主线有所切换,“涨价”题材延续性较强,获得了大量资金涌入。

首先,化工股延续强势,中毅达等10余股涨停。

在涨价题材中,化工这条线最为活跃,双季戊四醇、环氧丙烷、萤石、硫酸、氯化铵、溴素、磷化工、钛白粉等多个化工品价格近期均呈现上涨态势,部分产品年内涨价幅度超过40%创下近年来新高,给予了相关产业链个股逻辑驱动。其中,中毅达13天7板成功打开了市场高度,不禁让人联想起去年市场对于正丹股份的炒作,所以近期盘中模仿性补涨层出不穷。

兴业证券表示,化工品价格处于底部区域,龙头白马在估值方面中长期性价比凸显,且在产业链一体化、规模、成本等方面具有明显优势,在建工程充足,在本轮扩产周期中有望保持市场份额增长。

半导体芯片方向同样迎来反弹,光刻机、光刻胶概念涨幅居前。

值得注意的是,半导体中的存储芯片也具备“涨价”概念。据中国证券报消息,近期NAND原厂闪迪向客户发送涨价函称,闪迪将于今年4月1日开始涨价超10%,该举措适用于所有面向渠道和消费类产品。美光科技同样表示将上调渠道经销商拿货价格。

不过需注意的是,昨日反弹的机器人与深海科技再度陷入调整,南方精工、大连重工等人气高标跌停。可见当前市场除了“涨价题材”以外,其余题材的延续性仍相对较差。因此,后续市场仍以震荡结构看待为宜,分析人士建议,在热点轮动中寻找一些低吸机会更为稳妥。

社保基金长情持有的个股出炉

随着上市公司年报相继披露,社保基金的持股情况逐渐浮出水面。

据不完全统计,截至3月26日,A股中,社保基金共计现身69股前十大流通股东名单,其中新进17股,增持26股,减持16股,10股不变。合计持股量19.12亿股,期末持股市值合计296.46亿元。

从持股市值看,目前有7股获社保基金持股市值超10亿元,比亚迪的持股市值规模最大,达31.38亿元。国投电力、神火股份、招商蛇口、中国神华、中国巨石、山金国际等股的持股市值规模均超10亿元。

从持股数量看,社保基金持股数量在亿股以上的共有招商蛇口、南山铝业、新集能源、南钢股份、中国巨石5股。从持股比例看,华特达因、新集能源、巨星农牧、龙迅股份等个股的社保基金持股比例居前,均超过7%。

从加仓(新进或增持)数量看,有16股在2024Q4获得社保基金加仓逾1000万股。其中,中国巨石的持股数量变动最大,社保基金合计增持5738.5万股,持股比例从1.12%提升至2.56%。

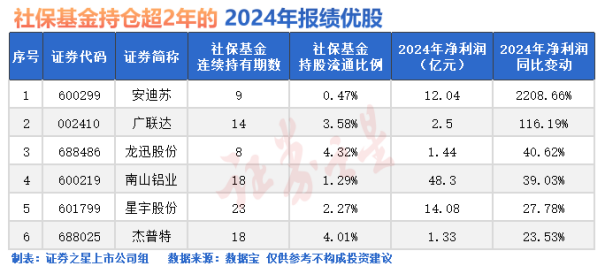

作为风格稳健的长期机构投资者,社保基金长线持有的重仓股备受关注。

据统计,截至目前,共有40股获社保基金连续持有4个季度以上;其中有21股被社保基金持有超过2年,扬农化工、中国巨石、中信特钢、星宇股份等4股获社保基金连续持仓超5年。

从2024年业绩来看,被社保基金连续持有超过2年的21只个股中,净利润盈利且同比增长的仅有10只。2024年净利润同比增速超过20%的更是只有6只。

A股后市如何看待?

最后,看下A股后市走向。在经历了年后的上涨、分化、震荡后,A股行情走到了哪一步?

首先,从当前的位置来看,在经历调整后,市场的拥挤度已经得到了明显的消化,大部分行业拥挤度已回落至中等水平,尤其是此前大幅领涨、拥挤度一度处于历史高位的TMT板块,在经历近期的调整后,多数细分方向拥挤度已经来到了中等甚至偏低的水平。因此,市场已经部分消化了此前的交易拥挤。对于后续的调整空间无需过度悲观。

其次,以科技为主线、同时各类顺周期资产积极修复,两者相辅相成、交相辉映的中国资产重估,仍是今年市场的主要矛盾。这背后,是以科技突破引领、同时更加积极、有针对性的宏观政策密集加码,带动微观主体信心、预期不断增强的背景下,市场对中国资产重估由点及面的扩散。

综合上述观点,兴业证券认为,短期市场处于由此前对高弹性方向的极致追逐,逐步转向风格趋于均衡、再进一步向绩优方向聚焦的过程。因此,后续各个环节景气改善预期较强的方向,有望成为后续市场关注的重要线索。

第一,AI仍是全年主线,但在风格相对均衡的3月和4月,重要的还是寻找内部业绩确定性强、有性价比的方向。如上游算力硬件中的光模块、PCB、液冷服务器、GPU、光纤光缆;中下游软件应用中的金融科技、AIAgent、智能家居(消费)、无人机(低空)、无人驾驶(智驾)。

第二,关注盈利预期改善居前的顺周期方向。主要集中在部分消费、金融、基建链和出口链等领域。如家电(白电、厨电)、汽车、消费电子;银行、保险;基建链(水泥等);饮料乳品、调味品;出口链(纺织、摩托车、电网设备等);券商(市场交易活跃度提升)、贵金属(黄金涨价)、航天装备等。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP