随着全球电动化加速,中游电池、上游材料的供给压力都开始显现。作为锂电材料中周期性最强的六氟磷酸锂,近期已经酝酿涨价,随着后续需求释放,弹性可能超预期。

六氟磷酸锂目前是最常用的电解液锂盐,是动力电池不可或缺的配方之一,预计1吨六氟可生产8吨电解液,即1Gwh动力电池需要130-140吨的六氟磷酸锂。

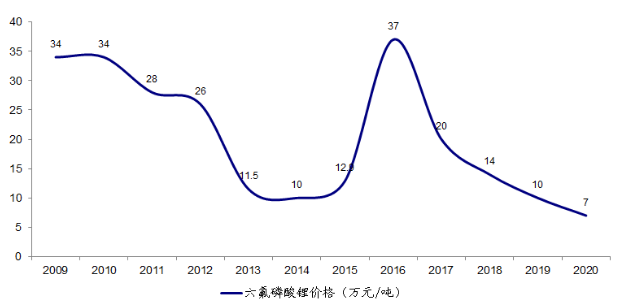

6F由于环保要求和设备采购周期,扩产周期在1.5年以上。16-17年由于供需错配,导致价格从7万/吨涨到45万/吨,是锂电材料领域周期性最强的环节。

目前,6F是锂电材料环节股价低位、价格低位(仍处7万/吨历史低位)、预期低位、产能扩产低位的行业。

随着Q3-Q4动力电池需求高增,6F需求将创历史新高,且20-21无新增产能,预计将出现明显反弹。

①需求端:

欧洲市场6月起新能车销量100%以上增速,预计2020年全年110-120万辆(+100%-110%),2021年保持40%-50%增长。

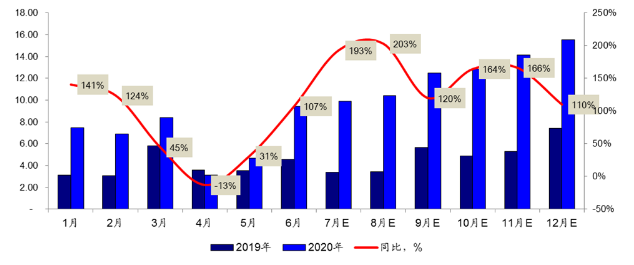

国内市场未来12个月预期40-50%增速,全年销量将和去年持平,主要由下半年贡献。

从龙头电池企业排产计划来看,宁德、BYD排产计划新高、天赐9月电解液排产5500吨,同比提升90%。

按照中国120万辆、欧洲110万辆、美国35万辆计算,对应下半年6F需求2.15万吨,产能利用率将达92%,这在历史上也是极高的水平。

②供给端:

目前仅天赐材料预期20年下半年有部分产能投产,其他6F生产商均无扩产计划,自21年起供给弹性非常有限。

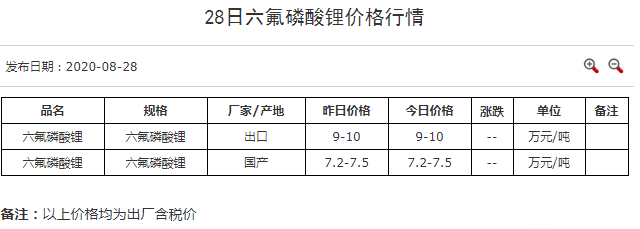

近期6F已经开始调涨,涨幅在10%左右。部分厂家订单激增,甚至出现无法交付的情况,产业链上普遍看好后续价格走势。

目前六氟磷酸锂三大龙头分别为天赐材料(名义产能1.2万吨)、天际股份(子公司新泰材料8160吨产能)、多氟多(8000吨产能),三者合计2.8万吨,占全球近70%的供给。

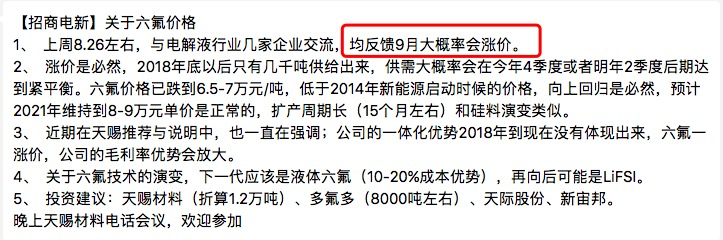

招商电新团队也提示了这个机会:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP