央妈货币收紧后,今天市场大跌,宁德时代盘中触及到了以前的跌停,所有高位股纷纷在下杀,这个时候最保险的就是寻找低位低估值的行业,家纺就是这样的行业。

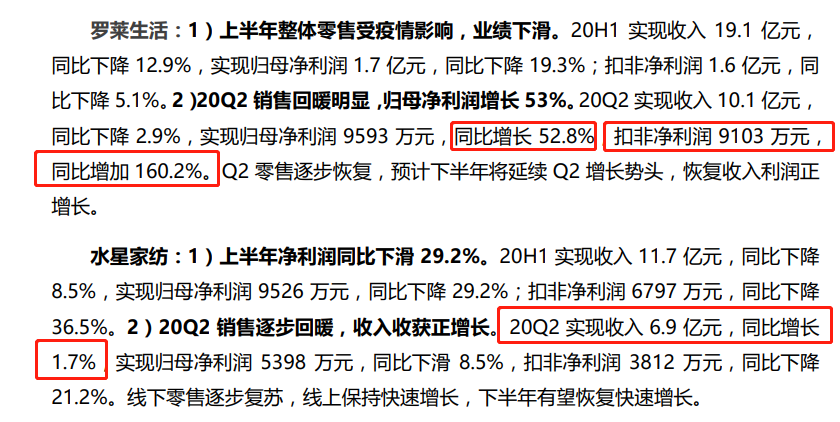

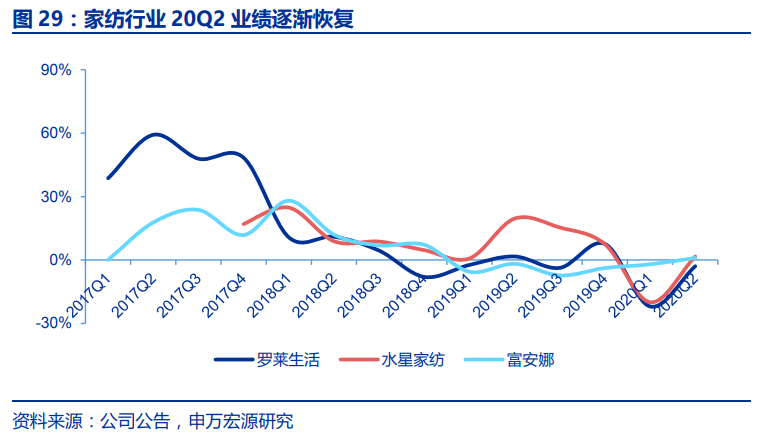

在疫情压制消费者消费的背景下,家纺行业在二季度反而交出了令人惊艳的答卷。尤其是罗莱生活,增长速度惊人,水星家纺虽然Q2下滑,但与Q1相比,增长势头很明显已经开启。

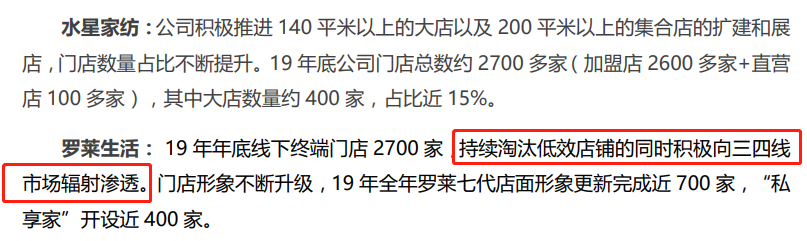

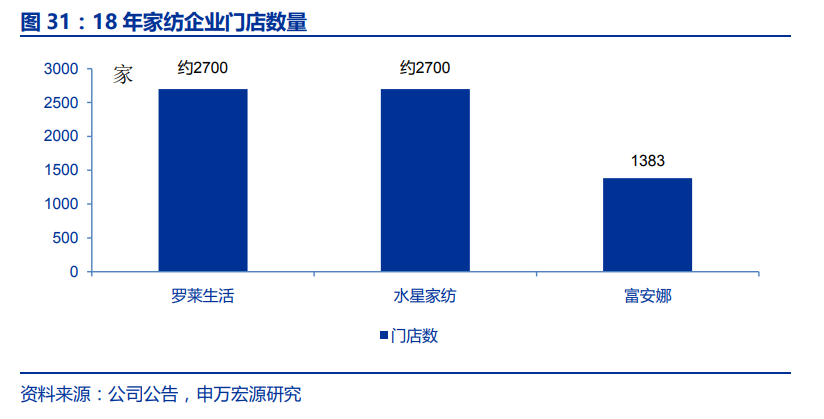

渠道方面,罗莱生活不但持续淘汰那些低效的店铺,提升单店平均盈利能力,同时还在积极向三四线市场进行扩张渗透,不断扩大市场份额。

水星家纺也在跟随罗莱生活的脚步,目前双方门店数量差距不大。

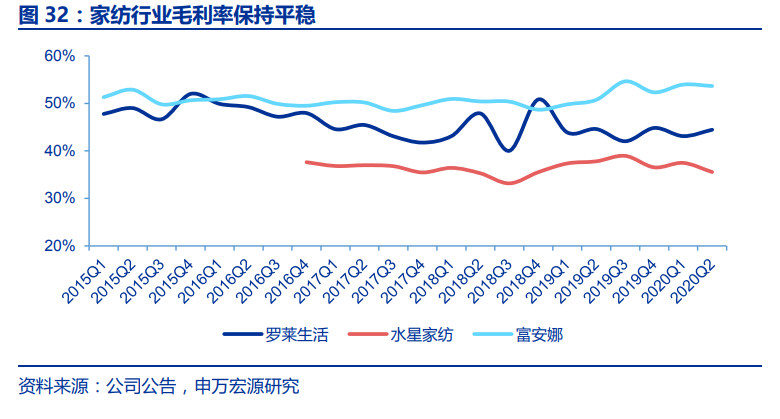

申万宏源分析师表示,2020年上半年水星家纺毛利率较去年同期下降2.0pct,主要是会计准则调整所致。富安娜、罗莱生活毛利率较去年同期分别上升 3.4pct、0.2pct,主要是由于产品结构调整,使得毛利率有所提升。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP