事件:中航飞机资产置换草案发布,重组后2019年追溯净利润或增长58.65%

9月23日公司公布自产置换草案,通过资产置换与现金支付方式进行交易。若交易完成,2019年追述后归母净利润自5.69亿增长至9.02亿元(+58.65%);若交易完成,2020年一季度合并后归母净利润将自0.7912亿元增长至2.2683亿元(+186.70%)。天风军工认为军工核心自产上市将持续加速,军工上市公司资产经营质量增加将成为趋势。

按照政治局第二十二次会议内容,我国将进入“跨越式武器装备发展”+“战略、颠覆性技术突破”阶段,十三五末+十四五为我国前沿技术国防装备加速突破时期,预计进入十年景气扩张期,航空总装、无人装备、航空配套(含发动机)、新材料、导弹、军工电子(含红外)、电磁装备有望成为“十年行业扩张期“的重点建设方向。

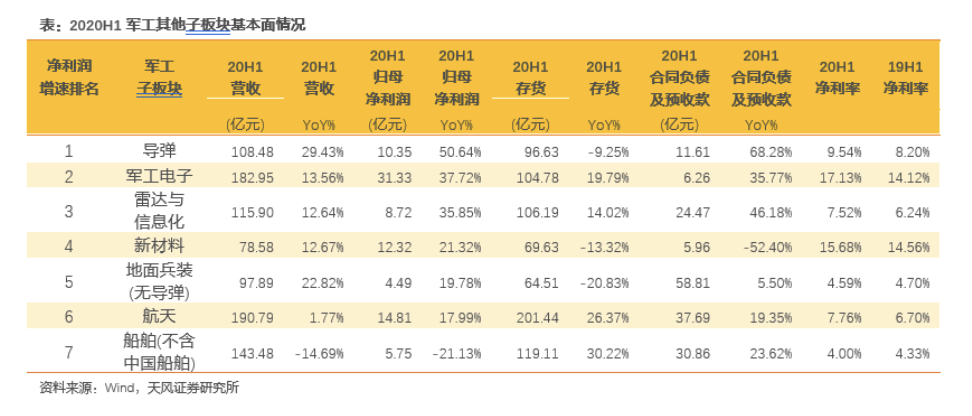

Q1、Q2军工板块均保持增速扩张趋势,同时存货与合同负债预示三季度将保持趋势。板块中报显示,“十四五“方向企业已出现增速优势,其中新型航空装备产业链、导弹、军工电子、信息化四大细分板块呈现出增速优势。其中导弹、军工电子、信息化合同负债与预收款已呈现增速扩张趋,新型其合同负债与预收款总计额同比分别增长68.28%、35.77%、46.18%。我们认为“十四五方向”将是三季度同比\环比增速扩张的主要可能超预期的方向。三季报超预期组合:

①新型航空装备产业链:主要关注航空材料加工、上游原材料领域。航空材料加工,如机加工\部装爱乐达(同类企业)、锻铸造-三角防务\中航重机\派克新材;上游原材料领域,如碳纤维-中航高科\中简科技、金属材料-西部超导\ST抚钢等。

②军工电子上游器件:合同负债与预收款H1为35.77%增长,预计被动器件、功率半导体均处于增速扩张期,关注如红外探测器-睿创微纳;被动器件-火炬电子、鸿远电子、宏达电子;功率半导体-和而泰。

③导弹配套产业链:合同负债与预收款H1为68.28%增长,H1疫情影响较为严重,Q3预计将环比同比进入扩张期,主要围绕海空导弹、战略武器配套,如航天电器、天箭科技。

④信息化:合同负债与预收款H1为46.18%增长,核心关注仿真\蓝军对抗装备、武器数据链、电磁装备企业-航天发展、ST湘电、盟升电子等。

风险提示:部分配套企业新品交付进度不及预期,下游终端客户结算不确定。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP